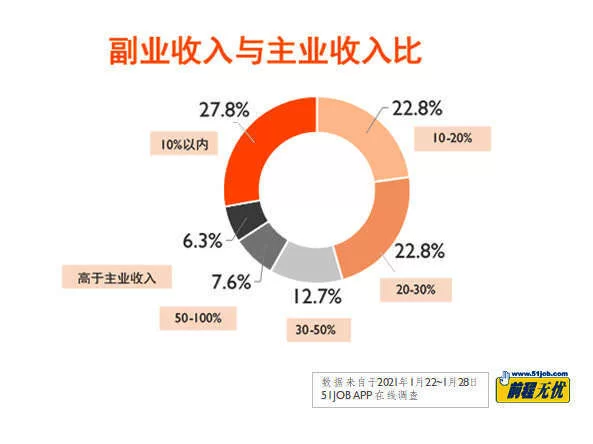

副业收入要交税吗,怎么增加额外收入才合规?

副业收入是否需要纳税,这个问题的答案远比简单的“是”或“否”更为复杂和深刻。它触及了每个试图拓展收入边界者的核心关切:如何在追求财富增长的同时,行走在法规的准绳之内。根据《中华人民共和国个人所得税法》,任何个人取得的所得,只要达到了起征点,无论来源于主业还是副业,均负有纳税义务。这并非一笔可有可无的“额外开销”,而是每个公民应尽的法律责任。忽视这一点,不仅可能面临补缴税款、滞纳金和罚款的风险,更会对个人信用记录造成难以挽回的损害。因此,理解并实践合规的税务处理,是开启任何副业之前必须上好的第一课。

要正确处理副业税务,首要任务是清晰地界定其收入性质。不同的收入类型,对应着截然不同的计税方法和申报路径。最常见的副业收入,如设计撰稿、技术咨询、线上授课等,通常被归类为“劳务报酬所得”。其特点是个人独立提供非雇佣性的服务。支付方在付款时会代扣代缴一部分税款,但这并非最终税额。另一类常见形式是“稿酬所得”,适用于文字、图片、音视频等作品的发表或出版,税法上给予了一定的优惠。此外,还有“特许权使用费所得”(如专利授权)和“经营所得”(如开设网店、个人工作室)。其中,“经营所得”的税务处理最为复杂,需要个体工商户或个人独资企业的主体身份,其成本费用可以在税前扣除,适用超额累进税率。准确识别自己的副业属于哪个范畴,是进行合规申报的基石,直接关系到税负的轻重。

当厘清了收入类型后,具体的申报操作便聚焦于每年一次的个人所得税综合所得年度汇算。这是我国个人所得税制改革的核心,它将工资薪金、劳务报酬、稿酬和特许权使用费四项所得合并为一个“综合所得”,按年计税。这意味着,您全年的所有收入(包括主业和副业)将被汇总起来,减去六万元基本减除费用、专项扣除、专项附加扣除以及其他依法确定的扣除后,适用3%至45%的超额累进税率,计算出全年最终应纳税额。然后,再减去您在平时已被预扣预缴的税款,多退少补。例如,您的本职工作年收入15万元,年度预缴个税约1.2万元;同时,您通过提供设计服务获得副业收入4万元,支付方已按劳务报酬预扣了约6400元税款。在年度汇算时,您需要将19万元总收入合并计算,可能会发现总的税负低于已预缴的1.84万元,这时就可以申请退税。反之,则需要补税。整个过程可以通过“个人所得税”APP便捷完成,但前提是您必须将所有收入来源如实、无遗漏地填入。

合规是底线,而如何有效地合法增加收入则是更高阶的课题。选择对的渠道,事半功倍,且能从源头上降低税务风险。当前,知识变现和技能服务是主流的合规路径。如果您在某一领域拥有深厚的专业知识,不妨尝试将其制作成在线课程、付费专栏或开展一对一的付费咨询,这些收入通常属于“劳务报酬”。如果您具备设计、编程、剪辑等实用技能,可以在各大自由职业者平台上接单,将技能直接转化为收入。对于有商业头脑的人,开设电商店铺或成为内容带货达人也是一种选择,但这可能触及“经营所得”的范畴,需要更规范的财务记录。关键在于,选择的渠道必须清晰、合法,资金往来有据可查,避免参与任何灰色地带的“项目”,否则再高的收入也可能只是镜花水月。

更进一步,对于长期从事副业或已将副业发展为主业的自由职业者而言,自由职业者税务筹划显得尤为重要。请注意,税务筹划绝不等于违法逃税,而是在法律框架内,通过合理安排与规划,实现税负的优化。首先,要充分利用专项附加扣除政策。子女教育、继续教育、大病医疗、住房贷款利息或租金、赡养老人等支出,都可以在年度汇算时申报扣除,有效降低应纳税所得额。其次,对于被认定为“经营所得”的自由职业者,要养成保留成本费用票据的习惯,如购买设备的发票、软件订阅费、必要的差旅费等,这些都是合法的税前扣除项。再次,可以合理安排收入确认的时间点。例如,对于大额项目,可以与甲方协商分期支付,避免单笔收入过高导致适用过高的预扣率。最后,当收入达到一定规模时,可以考虑注册个体工商户或个人独资企业,将劳务关系转化为经营关系,享受更低的核定征收税率(需符合当地政策),但这需要专业的财税指导。专业的税务筹划,能让您的每一分收入都更有效率,为事业的持续发展注入动力。

理解税收的游戏规则,不是为了限制你的脚步,而是为了给你一副更坚实的盔甲。在追求多元收入的道路上,合规意识是你最宝贵的资产,它让你在享受创造财富的喜悦时,内心多一份从容与安定。当您将税务申报从一项“麻烦事”内化为一种专业习惯时,您不仅规避了法律风险,更建立了一种值得信赖的个人品牌形象。这份由内而外的专业与严谨,最终会成为您在激烈竞争中脱颖而出的核心竞争力,让您的事业行稳致远,基业长青。