合并计税是什么意思?兼职和工资要一起算吗?

合并计税,全称为“综合所得合并计税”,是中国现行个人所得税制度的核心概念。它并非指每月或每次取得收入时就将所有收入打包计算,而是指在一个纳税年度终了后,将纳税人从不同来源、不同性质的几类所得合并起来,适用统一的超额累进税率,进行最终税款的清算。直接回答核心疑问:是的,您从本职工作获得的工资薪金和从兼职、副业中取得的收入,绝大多数情况下都需要在年度汇算清缴时合并计税。 这背后的逻辑,是实现税负的公平,确保收入越高的人,承担与其经济能力相匹配的纳税责任。

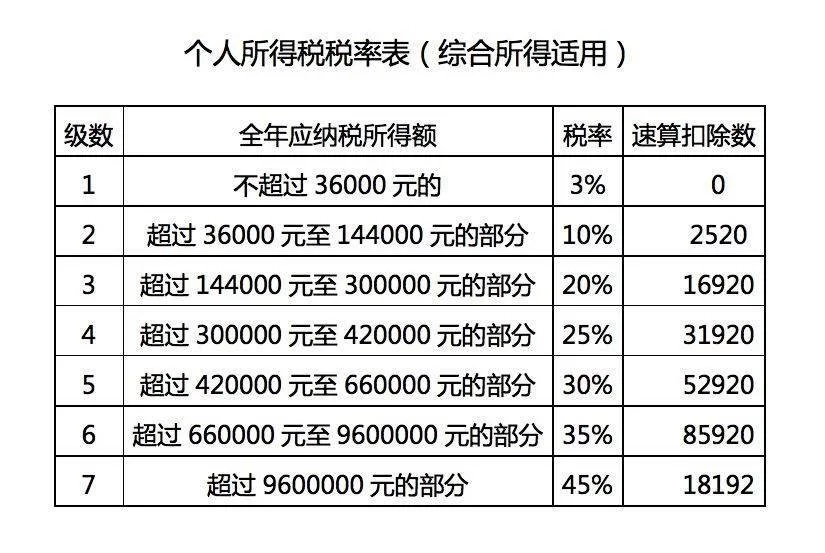

理解合并计税的关键,在于区分“预扣预缴”和“年度汇算清缴”两个阶段。在日常取得收入时,支付方(如您的公司或兼职客户)会履行代扣代缴义务,但这只是一个预估值。对于工资薪金,单位采用累计预扣法,随着年度内累计收入的增加,适用的税率档次会自然提升,这已经部分体现了合并计算的思维。而对于劳务报酬、稿酬、特许权使用费这类通常与兼职相关的收入,支付方则会按次或按月预扣,适用的是固定的预扣率。这种分开预扣的方式,可能导致一个现象:如果一个人有多笔小额劳务报酬,每笔都适用较低的预扣率,但全年总收入其实很高,按分开的预缴税款总额就会低于其全年总收入应纳的税款。合并计税正是在年度汇算这个环节,将所有这些“小溪”汇集起来,形成一条“大河”,再用统一的3%到45%的七级超额累进税率表来衡量,从而得出准确的、最终的应纳税额,多退少补。

那么,多处收入具体如何合并计税呢?这涉及到对不同收入性质的精准识别与归集。首先,我们需要将个人全年取得的四类“综合所得”进行汇总:1. 工资、薪金所得;2. 劳务报酬所得;3. 稿酬所得;4. 特许权使用费所得。您的主业工资属于第一类,而最常见的兼职收入,如设计、咨询、讲课、翻译等,通常属于第二类“劳务报酬所得”。在年度汇算时,并非简单地将税前收入相加。法律规定,劳务报酬所得、稿酬所得、特许权使用费所得,在并入综合所得计算时,需要先进行“折算”。具体而言,劳务报酬所得和特许权使用费所得,按收入的80%计入综合所得;稿酬所得则按收入的70%再按70%计算,即相当于按收入的56%计入。举例来说,如果您全年兼职取得了2万元劳务报酬,在汇算时,是按1.6万元(20000 * 80%)这个数额,与您的工资薪金收入合并,再去寻找对应的税率级距。 这样的设计,考虑了不同收入类型的成本与费用差异,体现了税收政策的精细化。

实践中,区分“工资薪金”与“劳务报酬”对于个人税务规划至关重要。二者在预扣环节和汇算环节的处理有明显不同。工资薪金是基于任职受雇关系,员工接受单位管理,相对稳定;而劳务报酬则是独立提供某种服务,双方是平等的民事主体关系。假设您是一家公司的正式员工,同时利用业余时间为另一家公司提供项目咨询,并签订的是劳务合同。那么,第一家公司按月为您预扣工资薪金个税,第二家公司则在支付咨询费时为您预扣劳务报酬个税。到了次年3月至6月的汇算期,您就必须通过个人所得税APP或网页端,将这两类收入,以及其他符合条件的收入,全部填入系统,系统会自动完成合并计算,并告诉您是需要补税还是可以退税。特别值得注意的是,如果您的兼职收入属于“经营所得”,比如您注册了个体工商户从事电商业务,那么这部分收入不并入综合所得,而是单独适用经营所得的税率表,这又是另一套计算逻辑。

随着税收征管技术的日益精进,特别是“金税四期”的推进,税务部门对个人收入信息的掌控能力达到了前所未有的高度。银行、支付平台、社保系统等多部门数据打通,使得个人所有来源的收入变得越来越透明。这对纳税人提出了更高的要求:必须从“被动扣税”转变为“主动申报”的思维。合并计税制度的设计,本身就是一个引导纳税人全面审视自身全年收入的机制。它不再允许个人将总收入“化整为零”以规避高税率,而是强制要求将所有应税收入“合而为一”,公平地承担税负。因此,对于有多处收入的个人而言,建立清晰的记账习惯,保留好每一笔收入的合同与凭证,主动关注税务政策变化,并认真对待每年的个税汇算清缴,已经不再是可选项,而是必须履行的法律义务和基本的财经素养。

真正理解合并计税,并非仅仅为了应付一项年度申报任务,而是掌握个人财务全景图的必要一环。它促使我们从单一的工资条思维,转向对全年总收入的宏观审视,这既是挑战,也是个人实现更精细化财务管理的契机。当税务计算从后台的神秘数字,变为前台个人规划的清晰坐标时,现代公民的经济责任感才算真正落地生根。