存钱方法那么多,52周法和12月法哪个更划算?

当52周存钱法与12月存钱法摆在面前,宣称能助你轻松攒下数万元时,一个核心问题油然而生:两者究竟谁更划算?这个问题的答案,远非简单的数学计算所能概括。它触及个人财务管理的核心——现金流、自律性与心理激励的微妙平衡。要真正辨其优劣,我们必须深入两种方法的肌理,剖析其内在逻辑,并最终回归到个体差异的现实中,找到那把最适合自己的“钥匙”。

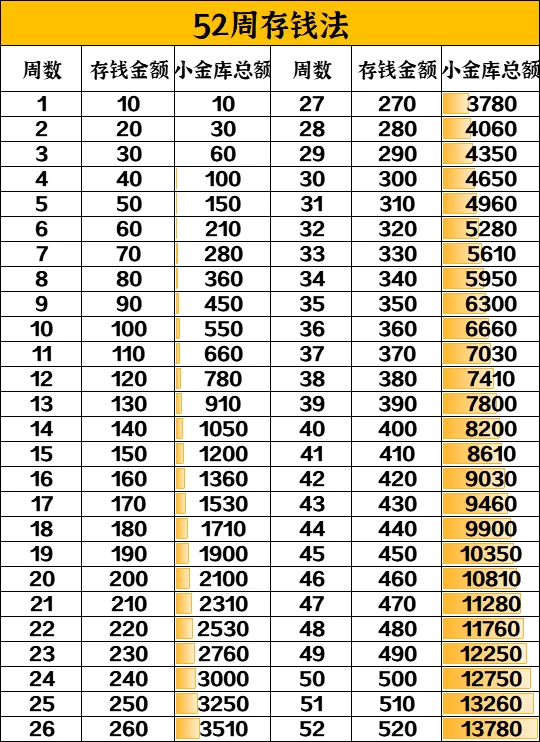

首先,我们来解构一度风靡网络的52周存钱法。其规则极具诱惑力:第一周存10元,第二周存20元,第三周存30元……以此类推,每周递增10元,坚持一年。这种设计的精妙之处在于其极低的入门门槛和强大的心理暗示。对于许多储蓄新手而言,第一周仅存10元的压力几乎为零,轻松开启储蓄之旅。随着周数推进,存款金额如滚雪球般增长,每周完成一次“打卡”所带来的即时满足感和成就感,形成了一种游戏化的正向反馈,极大地增强了坚持下去的动力。它像一场循序渐进的体能训练,初期轻松,后期挑战升级,最终在年终时,你将收获一笔可观的总额(按10元递增,一年为13780元)。然而,这种方法的阿喀琉斯之踵也恰恰在于其“后期挑战升级”。到了一年中的最后几个月,每周需要存入的金额高达四五百元,这对于月收入不稳定或年底开销较大(如节日、人情往来)的人来说,无疑是巨大的现金流压力。一旦某一周“断档”,整个计划的心理防线就可能崩溃,导致前功尽弃。因此,52周法的“划算”与否,高度依赖于执行者稳定且递增的现金流,以及强大的抗压能力。

与之相对,12月存钱法则展现出一种更为沉稳和务实的姿态。它的变体众多,最经典的一种是:将1到12这十二个数字分别对应十二个月,每月存入的金额为“数字×100元”(或其他基数),例如一月存100元,二月存200元……十二月存1200元。下一年则反过来,从1200元开始递减。这种方式的优势在于其与大多数人收入周期的天然契合。月薪族按月规划收支,每月执行一次储蓄任务,比每周一次更符合财务管理的习惯。更重要的是,它提供了更大的灵活性。即便本月手头较紧,你也有整整三十天的时间来调配资金,完成当月的储蓄目标,而不必像52周法那样,在短短七天内筹集一笔不断增长的款项。从“12月存钱法怎么存”这个问题的实践层面看,它更易于融入个人预算体系。你可以根据年度内的预期大额支出(如旅游、保险续费)来调整各月的储蓄额度,比如将高储蓄额的月份安排在收入稳定、开支较少的时段。这种可预见性和可调节性,大大降低了执行过程中的心理成本和失败风险。当然,它的初始门槛(第一月100元)高于52周法,且每月一次的“胜利”带来的激励频率较低,对于那些需要持续“打鸡血”的人来说,可能会感到些许平淡。

那么,回到原点,52周存钱法哪个更划算?我们必须跳出“最终金额”的狭隘视角,引入一个更关键的衡量标准——可持续性与完成度。一个理论上能存更多但执行困难、半途而废的方法,其“划算”程度远低于一个金额稍少但能轻松坚持到底的方法。52周法就像一场精彩的百米冲刺,起步迅捷,过程刺激,但冲刺阶段对体能要求极高,稍有不慎就可能摔倒。12月法则更像一场规划周全的马拉松,配速稳定,节奏可控,虽然缺少了瞬间的爆发快感,但抵达终点的概率却大大增加。对于大部分工薪阶层,特别是储蓄习惯尚未完全养成的年轻人而言,12月法所提供的稳定性和容错空间,使其在实践中往往“更划算”。它牺牲了部分游戏化的趣味性,换来了更高的成功率和更低的焦虑感,这本身就是一种无形的收益。

选择哪种方法,本质上是一次对自我财务性格的深度剖析。这也引出了更广泛的话题——适合年轻人的存钱技巧,其核心在于“个性化”与“人性化”。如果你是一个享受挑战、收入稳定且呈上升趋势的“冲刺型选手”,52周法或许能激发你最大的潜能,让你在一次次“升级”中获得快感。但如果你是一个追求稳健、收入相对固定或希望将储蓄无缝融入日常生活的“耐力型选手”,那么12月法及其变种,如“365日存钱法”(每天存1-10元不等)或“定额存钱法”(每月固定存入一笔钱),将是更理性的选择。我们甚至可以创造一种混合模式:以12月法为基础框架,设定每月的储蓄目标,然后在这个月内,用52周法的思路,将目标金额分解成若干个小额任务,每天或每周完成一部分。这样既保证了月度规划的宏观可控,又保留了微观执行上的趣味性和成就感。存钱不是一场痛苦的自我剥夺,而是一场关乎智慧与耐心的自我投资。

最终,52周法与12月法之争,并非一场零和博弈。它们更像两面镜子,映照出我们各自不同的财务性格与生活节奏。选择其一,并非为了证明谁更优越,而是开启一段与自我金钱观对话的旅程。真正的“划算”,不在于年终账户数字的微小差异,而在于那个通过坚持与自律,最终遇见的、对生活更具掌控感的自己。这场存钱游戏的终点,是财务自由的起点,而选择权,始终在你手中。