学生兼职工资怎么报个税?16岁兼职违法吗?

首先,我们必须直面“16岁兼职违法吗”这一核心法律问题。答案并非简单的“是”或“否”,而是建立在一个关键的法律区分之上:童工与未成年工。根据中国《劳动法》及《禁止使用童工规定》,任何组织或个人不得招用未满十六周岁的未成年人,这部分群体被称为“童工”,对其雇佣是绝对禁止的违法行为。然而,一旦年满十六周岁,法律身份便发生了变化。已满十六周岁、未满十八周岁的劳动者,被称为“未成年工”。法律允许用人单位招用未成年工,但附加了极为严格的保护性规定。这意味着,16岁的学生进行兼职,在法律框架内是有条件合法的。这些条件主要体现在劳动保护层面,例如,不得安排从事矿山井下、有毒有害、国家规定的第四级体力劳动强度的劳动和其他禁忌从事的劳动;同时,应对其定期进行健康检查。因此,16岁的学生寻找家教、餐厅服务员、书店店员、办公室文员等相对安全、强度适中的兼职,是受到法律保护的。但若被安排到高危环境或超时工作,则用人单位已涉嫌违法,学生有权拒绝并向劳动监察部门投诉。

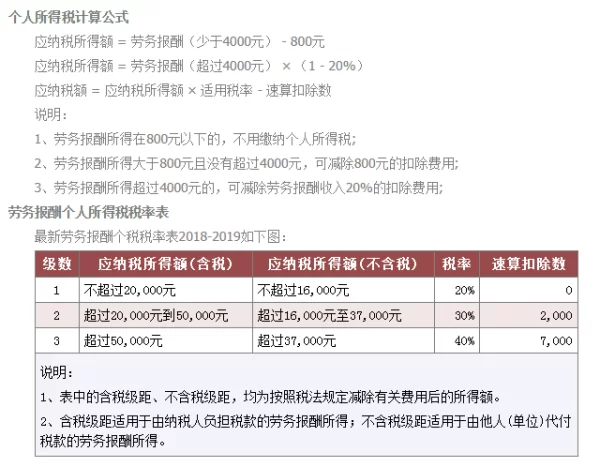

明确了合法性边界,紧接着的便是“学生兼职工资怎么报个税”的税务问题。这里的关键在于识别收入的性质。学生兼职收入,在税务上通常被划分为两类:“工资薪金所得”与“劳务报酬所得”。二者的税务处理方式截然不同。“工资薪金”指的是学生与用人单位签订了正式的劳动合同,建立了长期、稳定的雇佣关系,按月领取的报酬。这种情况下,雇主会按照“累计预扣法”代扣代缴个人所得税,并使用我们熟知的每年6万元的基本减除费用(俗称“起征点”)。然而,绝大多数学生兼职,如短期促销、临时代课、一次性的设计或撰稿等,并不构成稳定的雇佣关系,其收入在税务上应归为“劳务报酬所得”。劳务报酬的税务处理是学生最需要了解的知识点。

针对“劳务报酬所得”,其个税计算方法与“工资薪金”有显著区别。支付方(即兼职的单位或个人)在支付报酬时,有义务代扣代缴个人所得税。其计算逻辑为:每次收入不超过4000元的,减除费用800元;每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。然后,适用20%、30%、40%的三级超额累进税率。举个例子,一名学生做家教一个月获得3000元报酬,那么应纳税所得额为3000 - 800 = 2200元,适用20%的税率,应预扣预缴的个人所得税为2200 × 20% = 440元。如果他通过一次性的设计项目获得了8000元报酬,那么应纳税所得额为8000 × (1 - 20%) = 6400元。这6400元需要分级计算:不超过20000元的部分,税率为20%,所以应缴税额为6400 × 20% = 1280元。这笔税款会在支付时由对方直接扣除。

那么,这就引出了另一个常见问题:“暑假工个税起征点”是多少?很多人会误以为劳务报酬也有每月5000元的起征点,这是一个普遍的误区。实际上,劳务报酬在预扣预缴阶段并没有“起征点”的概念,而是采取前述的定额或定率扣除。真正的“起征点”(即每年6万元综合所得基本减除费用)主要体现在第二年的个人所得税年度汇算清缴中。根据税法规定,居民个人取得的工资薪金、劳务报酬、稿酬、特许权使用费四项所得,按纳税年度合并计算个人所得税。一名学生在一年内可能有多笔兼职劳务报酬,这些预扣的税款在年度汇算时会被合并计算。如果其一个纳税年度内所有综合所得的总额不超过12万元,或者补税金额不超过400元且已依法预扣预缴税额,则可以免于办理年度汇算。更重要的是,如果年度合并计算后,发现之前预缴的税款超过了应纳税额,学生完全可以通过“个人所得税”APP申请退税,将之前被多扣的税款拿回来。这趟关于税务与法规的初探,正是从校园走向社会的第一份珍贵履历,其价值远超薪水本身。