律师能兼职卖保险吗,工作到底怎么样靠谱不?

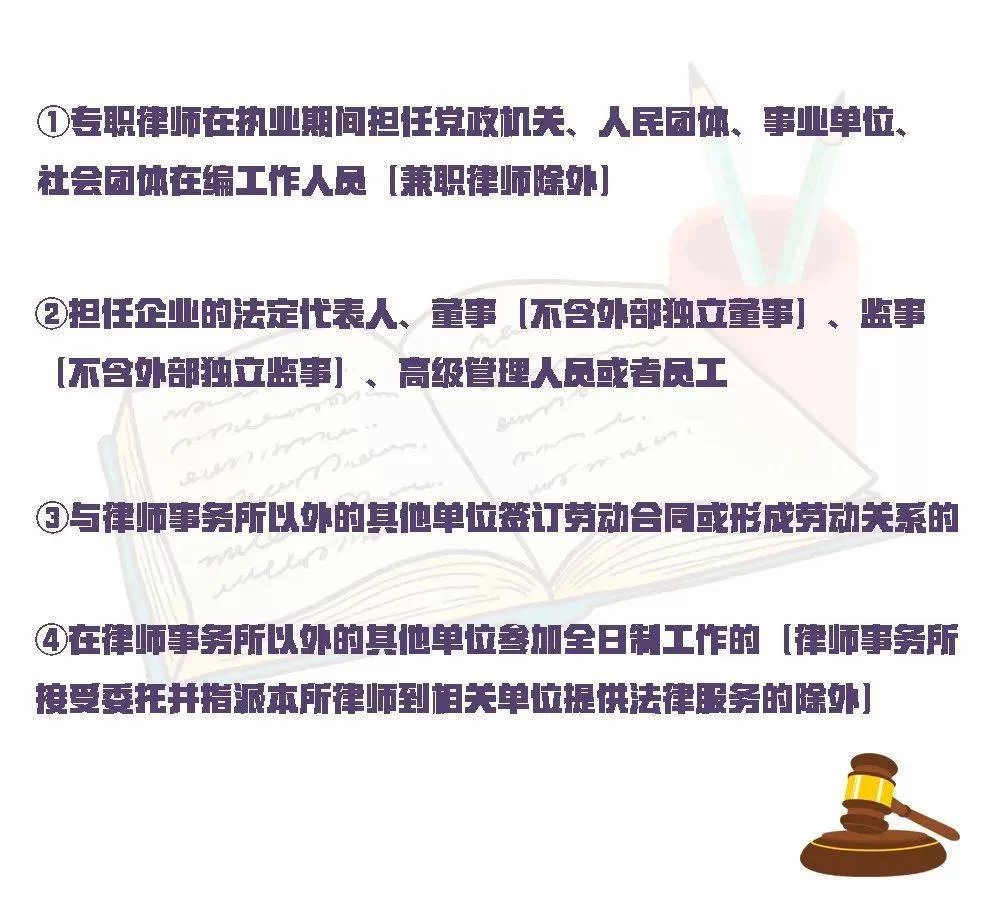

律师兼职卖保险,这一话题在法律与金融两个圈层都引发了不小的讨论。它并非一个简单的“能”或“不能”的二元判断,而是牵涉到职业伦理、法律合规、个人精力与市场需求的复杂交织。从法律层面看,我国《律师法》确实对律师从事其他经营活动有所限制,其核心在于避免律师身份的商业化滥用以及可能产生的利益冲突。然而,这并非一道不可逾越的铁闸。关键在于,律师兼职卖保险是否获得了其所在律师事务所的同意,是否依法取得了保险从业资格证,并且在执业过程中能否严格区分法律业务与保险业务,确保不利用代理案件的优势地位向当事人推销保险。因此,律师能做保险代理人吗的答案,在满足上述前置条件下是肯定的,但这仅仅是起点,真正的考验在于后续的职业实践。

深入探讨律师卖保险的优势,我们会发现这是一条极具想象空间的职业路径。首先,是法律专业知识的降维打击。保险合同本质上是一份严谨的法律文件,充满了复杂的条款、免责声明和理赔条件。普通保险代理人或许能讲解产品收益,但律师能从法律效力的角度,逐字逐句地剖析合同,明确告知客户哪些权益受法律保护,哪些情况可能面临理赔风险。这种专业解读能力,是任何销售话术都无法比拟的,它能从根本上消除客户的信息不对称,建立起极高的专业信任度。其次,律师群体天然拥有高质量的客户基础。他们的客户往往是企业主、高净值人群或中产家庭,这些群体对风险管理和财富传承有着更为迫切和深刻的需求。律师在提供法律服务的过程中,已经与客户建立了基于信任的深度链接,这种信任感可以无缝迁移到保险规划上,大大降低了获客成本和沟通成本。再者,律师的逻辑思维与结构化分析能力,使其能够跳出“卖产品”的单一思维,转而为客户提供“解决方案”。他们能将保险工具置于客户整个家庭财富结构、企业股权架构、税务筹划乃至遗产规划的宏大蓝图中进行考量,实现法律工具与金融工具的有机结合,提供的是一种顶层设计式的服务。

然而,机遇与挑战并存。当我们将目光从优势转向现实,律师做保险规划靠谱吗这个问题便有了更复杂的答案。这里的“靠谱”,不仅指专业能力,更关乎职业操守与精力分配。最大的挑战来自于时间与精力的冲突。律师主业本就极为繁重,加班是常态,而保险销售同样需要投入大量时间进行学习、拓客、服务和跟进。若无法妥善平衡,很可能导致两方业务都受到影响,甚至出现“竹篮打水一场空”的窘境。其次,是心态的转变与职业角色的定位。律师习惯了作为专家提供权威意见,而保险销售在一定程度上需要服务意识和“推销”精神,这种角色的转换对许多律师而言是一种心理考验。如果处理不当,可能会让律师感到不适,甚至觉得有损职业尊严。最核心的风险在于声誉。律师的立身之本是其专业声誉。一旦在保险销售中出现误导性销售、夸大收益,或在理赔纠纷中处理不当,引发的负面评价将直接冲击其作为律师的公信力,这种损害是深远且难以挽回的。因此,一个“靠谱”的律师保险从业者,必须设立一道防火墙,将法律业务与保险业务严格隔离,并以更高的职业道德标准来要求自己,因为他的双重身份意味着双倍的责任。

从更宏观的视角看,律师兼职卖保险这一现象,折射出法律服务行业正在发生的深刻变革。传统的、单一的法律服务模式正逐渐被跨界、融合的综合服务模式所取代。客户的需求不再是孤立的,他们需要的是一个能解决综合性问题的“总设计师”。在这一背景下,律师的职业发展与副业选择,不再仅仅是增加收入的途径,更是其拓展服务边界、提升自身价值的重要探索。将保险规划纳入自己的能力版图,对于从事婚姻家事、继承、公司治理等业务的律师而言,具有天然的协同效应。例如,在处理离婚案件时,涉及到的保单分割;在设计遗嘱时,利用保险实现财富的定向传承和税务优化;在为企业主提供服务时,探讨如何通过人寿保险隔离家庭财富与企业债务。这些场景下,保险不再是“副业”,而是主业的自然延伸和有力补充。这要求律师不能仅仅满足于考取一个资格证,而要系统学习金融、税务、保险精算等知识,真正成为一名懂法律、通金融的复合型人才。

最终,律师涉足保险领域,其成败的关键在于能否实现“融合”而非“叠加”。如果仅仅是将律师身份作为销售的“金字招牌”,进行简单的产品嫁接,那么这条路注定走不远,也必然会遭遇声誉风险。真正的价值在于,将法律的严谨逻辑、权利义务的清晰界定,与保险的风险转移、财务杠杆功能深度融合,为客户提供一种前所未有的、兼具安全性与成长性的财富管理方案。这要求从业者始终保持着对法律的敬畏和对客户负责的初心,将每一次保险规划都视为一次严谨的法律服务。这不仅是对个人职业能力的挑战,更是对整个法律服务模式创新的有益尝试。在这条道路上,那些能够成功驾驭双重身份、坚守专业底线的律师,必将在激烈的市场竞争中,开辟出一个全新的、高价值的职业生态位,实现从法律守护者到财富规划师的华丽转身。