专职兼职提成比例怎么算?个税申报有啥不同要注意?

在当下灵活用工模式日益普及的商业环境中,提成制作为一种高效的激励手段,被广泛应用于专职与兼职人员。然而,这两种身份下的提成比例设定与后续的个税申报,却存在着本质差异,处理不当极易引发财务合规风险。厘清专职兼职提成比例区别,并精准掌握劳务报酬与工资薪金个税申报区别,已成为企业与个人都必须面对的核心课题。

提成比例的设计,本质上是一场关于激励与成本的精妙平衡。对于专职人员而言,其提成比例的设计通常更具深度和战略性。企业不仅将其视为销售成果的回报,更将其与员工的长远发展、团队协作以及公司的整体战略目标紧密捆绑。常见的模式包括固定比例提成、超额累进提成以及与底薪相结合的混合制。例如,一名销售专员的提成可能是月度销售额的5%,但若完成基础任务,超出部分的提成比例可能跃升至8%,这就是典型的超额累进模式,旨在鼓励员工突破极限。核算时,企业还需考虑客户生命周期价值、回款周期等复杂因素,因此专职人员的提成计算往往是一个综合性、系统性的工程。相较之下,兼职人员的提成比例设计则更为直接和纯粹。由于缺乏长期雇佣关系的约束,兼职合作更侧重于“一事一结”的交易属性。其提成比例通常会设定得比同等职级的专职人员更高,以此作为对兼职人员缺乏社保、福利、稳定收入保障的一种补偿。这种模式简单明了,比如项目推广的兼职人员,可能直接获得其带来的销售额20%作为报酬,核算时几乎不涉及团队绩效或长期客户维护等复杂变量。这种设计逻辑的根本差异,源于两者在组织内扮演的角色和承担的责任完全不同。

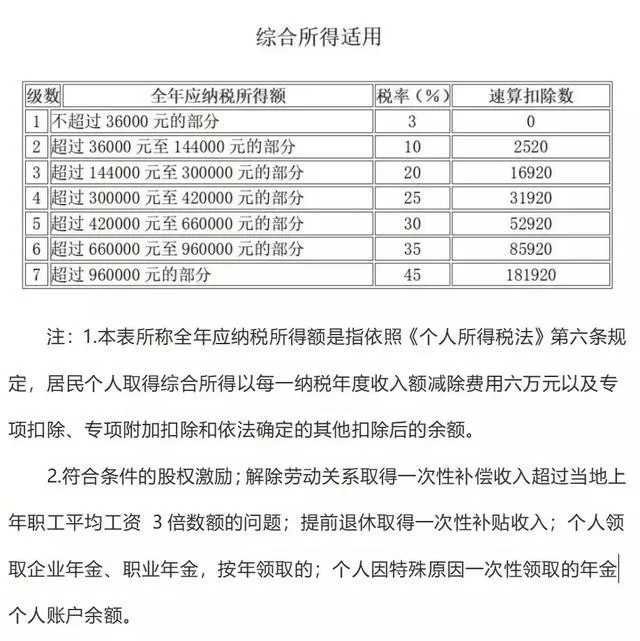

如果说提成比例的设定是前端的“分蛋糕”艺术,那么个税申报就是后端的“守规矩”学问,而这一点恰恰是风险高发区。探讨兼职提成个税怎么算,首先要明确其属于“劳务报酬所得”这一征税项目,这与专职人员的“工资薪金所得”有着天壤之别。工资薪金所得适用的是累计预扣法,即在一个纳税年度内,将纳税人的全部工资薪金收入累计,减除基本减除费用、专项扣除等后,按年度税率表计算应纳税额,再按月预扣预缴。这种方法的优点是能使各月税负相对均衡,避免因单月收入过高导致税率陡升。而劳务报酬所得则采用次预扣预缴,每次收入不超过四千元的,减除费用八百元;超过四千元的,减除百分之二十的费用,其余额为收入额,再按预扣率表计算税款。到了年度终了,劳务报酬所得还需并入当年综合所得,进行汇算清缴,多退少补。这一流程上的差异,直接导致了到手收入的显著不同。举个例子,同样是1万元收入,按工资薪金预扣,适用税率可能只有3%;而按劳务报酬预扣,则可能适用20%的预扣率,尽管年度汇算时可能会部分退还,但当时的现金流压力截然不同。

正是由于上述差异,无论是企业还是个人,在实践中都必须保持高度警惕。对于企业而言,最大的企业兼职人员用工税务风险在于混淆用工性质,将本应签订劳动合同的专职员工,以“劳务合作”名义处理,从而规避缴纳社保和公积金的义务。税务和劳动监察部门判断用工性质,并非仅看一纸合同的名称,而是依据实质重于形式的原则,审查是否存在人格上、经济上、组织上的从属性。如果兼职人员需遵守公司考勤制度、接受统一管理、使用公司提供的生产资料,那么即便签订的是劳务协议,也很可能被认定为事实劳动关系,企业将面临补缴社保、罚款等严重后果。因此,企业在设计兼职合作模式时,必须确保其合作的真实性与独立性,明确工作内容、交付成果和计费方式,避免产生管理上的从属关系。对于个人,尤其是自由职业者提成税务筹划的需求日益凸显。由于收入不固定且来源多样,自由职业者更需要主动规划自己的税务。一方面,要妥善保管每一份劳务合同和付款凭证,作为申报依据;另一方面,在年度汇算清缴时,要准确地将所有劳务报酬收入合并计算,充分利用专项附加扣除等政策,合法降低税负。对于收入较高的自由职业者,甚至可以考虑注册成为个体工商户或个人独资企业,将个人劳务所得转化为经营所得,在某些情况下可能适用更低的税负,但这需要专业的税务指导。

从更深层次看,对专职与兼职薪酬及税务体系的理解,反映了我们应对新型经济关系的能力。这不再仅仅是财务人员的职责,而是关乎企业战略设计和个人职业发展的必修课。企业需要构建一个既能激发市场活力又能确保合规的多元化薪酬体系,这要求管理者不仅要懂业务,更要懂财税政策。个人则需要从单纯的“打工者”思维向“自我经营者”思维转变,主动管理自己的收入结构与税务成本。这种思维的跃迁,是在数字经济时代保持竞争力的关键。掌握提成与个税的微妙平衡,就如同在复杂的商业棋局中走好了关键一步,它决定了激励的效能、合作的稳固性以及最终的合规底线。这并非一蹴而就的技能,而是在不断学习、实践和复盘中日渐精进的智慧。