个人兼职收入怎么算税?起征点、合并工资能退吗?

理解个人兼职收入的税务处理,关键在于跳出“单项收入”的孤立思维,建立一个“年度综合所得”的整体观念。许多人误以为兼职收入有一个独立的“起征点”,比如800元或4000元,这其实是对预扣预缴规则的片面理解。根据我国现行个人所得税法,居民个人取得的工资薪金、劳务报酬、稿酬和特许权使用费这四项收入,统称为“综合所得”,需要在纳税年度结束后合并计算,一并纳税。因此,讨论兼职收入如何缴税,必须将其置于全年收入的框架内,而那个真正的“起征点”,其实是适用于所有综合所得的、每年六万元的基本减除费用(俗称“免征额”)。

当您在拥有本职工作的情况下取得兼职收入,通常涉及两种主要计税方式:一是作为“劳务报酬”处理,二是少数情况下可能被认定为“工资薪金”。绝大多数自由职业、临时性、一次性的兼职,如设计稿费、咨询费、授课费等,都属于劳务报酬。支付您兼职报酬的单位或个人,在付款时会履行代扣代缴义务。其预扣预缴方法并非简单按固定比例,而是有特定规则:单次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为收入额,再适用20%的比例预扣率。举例来说,您完成一个项目获得3000元兼职费,扣缴义务人会按(3000-800)×20% = 440元预扣个税。这笔钱只是预缴,并非最终的税负。

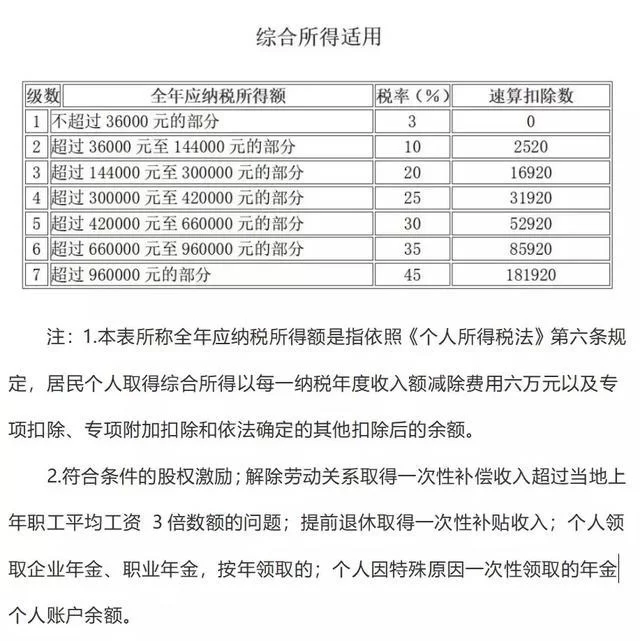

问题的核心——“工资和兼职收入合并计税”,其价值与影响在每年的年度个税汇算清缴阶段才真正显现。汇算清缴,顾名思义,就是“汇总计算,清缴税款”,时间是次年的3月1日至6月30日。在这个阶段,您需要将全年所有的工资薪金和劳务报酬等收入加总,减去六万元免征额、三险一金等专项扣除、子女教育、房贷利息等个人所得税专项附加扣除以及其他依法确定的扣除,得出您的年度综合应纳税所得额。然后,再用这个总额去套用3%到45%的七级超额累进税率表,计算出全年最终应纳税额。将这个最终税额与您在各家单位已被预缴的税款总额进行比较,多退少补。这便是退税的理论基础:您平时在领取兼职报酬时,可能因单次收入较高而被预扣了相对较高的税款,但当它与您的工资合并后,整体的适用税率可能并未达到预扣时的水平,或者因为各项扣除的加入,使得最终应纳税额低于预缴总额,从而产生退税。

让我们通过一个具体的计算场景来理解“劳务报酬个人所得税计算”与最终退税的关联。假设张三在某公司月薪为1万元,全年工资收入12万元,每月“三险一金”个人缴纳部分合计1500元,他有一个正在上小学的孩子,可以享受子女教育专项附加扣除每月1000元。此外,他在业余时间承接设计项目,全年取得劳务报酬共计4万元,分四次领取,每次1万元。在领取时,每次预扣的个税为(10000 - 10000×20%)×20% = 1600元,全年劳务报酬部分预缴税款为1600×4 = 6400元。工资部分预缴税款则按累计预扣法计算,全年约需预缴2760元。张三全年被预缴税款总计约9160元。进入汇算清缴期,他合并计算总收入:12万(工资)+ 4万(劳务报酬)= 16万元。总扣除额为:6万(免征额)+ 1.8万(三险一金)+ 1.2万(子女教育扣除)= 9万元。他的年度应纳税所得额为16万 - 9万 = 7万元。适用税率表,7万元落在10%的税率级距,速算扣除数为2520。其全年最终应纳税额为70000×10% - 2520 = 4480元。此时,对比9160元的预缴总额,张三可以申请退税9160 - 4480 = 4680元。这个例子清晰地揭示了,合并计税并非简单的税负增加,而是一种税收公平的调节机制,它让纳税人因全年整体收入水平不高或享受了各项扣除而获得“税负返还”。

要有效利用这一机制,实现可能的退税,主动管理至关重要。首先,要准确、完整地填报您的专项附加扣除信息。这些扣除项是降低应纳税所得额的最直接工具,您可以通过“个人所得税”APP随时随地填报或修改,确保信息同步到所有扣缴单位。其次,养成保留收入凭证和完税证明的习惯,无论是工资条还是劳务报酬的电子回单,都是汇算清缴时的依据。最后,也是最重要的一点,务必在每年的汇算清缴期内,登录个人所得税APP或自然人电子税务局网站,仔细核对系统预填的收入和扣除数据,确认无误后提交申报。系统会自动计算出您应退或应补的税款,整个流程透明且便捷。对于那些仅从事兼职、没有固定任职单位的个人,如果年收入超过六万元,同样需要进行汇算清缴,这既是法定义务,也是保障自身权益、避免因漏报而产生征信问题的必要程序。

因此,个人兼职收入的税务处理,远非一次简单的计算,而是一个贯穿全年的动态管理过程。它始于对综合所得制度的认知,贯穿于每一次预扣预缴的发生,最终在年度汇算清缴中完成闭环。理解“工资和兼职收入合并计税”的深层逻辑,善用各项扣除政策,主动完成汇算申报,这不仅是现代公民履行纳税义务的基本要求,更是一种智慧的财务规划行为。它让税收的杠杆作用真正惠及于民,确保不同收入来源、不同家庭状况的纳税人都能在统一、公平的税制下,获得与其真实负担能力相匹配的税负结果,让每一份通过智力与汗水换来的兼职收入,都能在法律框架内实现其价值的最大化。