个人兼职收入要交多少税,个人兼职所得税税率是多少?

当一位设计师完成一个logo设计项目,拿到上万元的报酬时;当一名撰稿人在深夜敲下最后一个字,收到一笔可观的稿费时,一个现实而重要的问题便会浮现在脑海:这笔个人兼职收入要交多少税?这并非一个可以简单用“是”或“否”回答的问题,其背后关联着一套完整且细致的税务体系。理解这套规则,对于每一个在多元化经济中寻求额外收入的专业人士而言,不仅是法律义务,更是保障自身权益、实现可持续发展的必备技能。

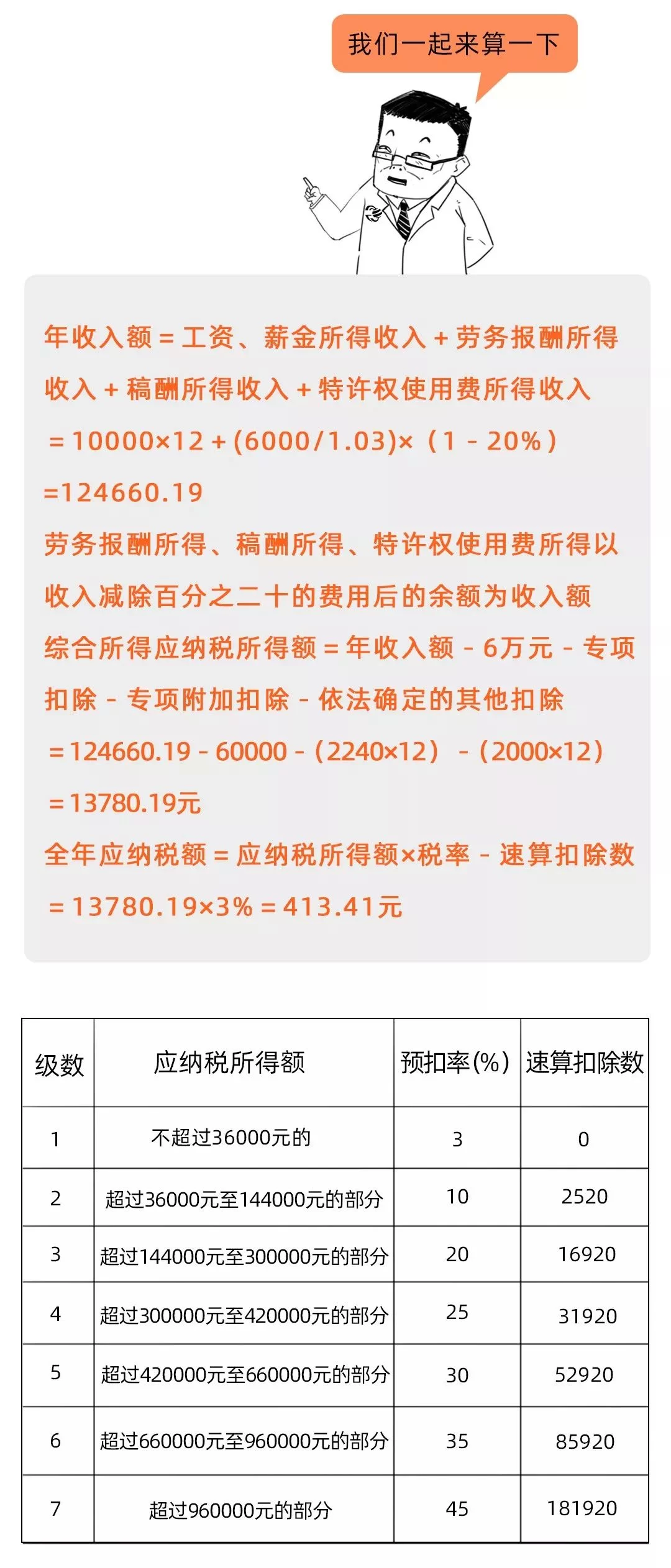

要准确计算兼职收入的税款,首先必须明确其收入性质。在税法体系中,我们通常所说的“兼职收入”大部分被归类为“劳务报酬所得”。这与我们熟悉的“工资薪金所得”有着本质区别。工资薪金是基于雇佣关系的连续性收入,而劳务报酬则是基于独立个人服务的一次性或阶段性收入。正是这种性质差异,导致了两者在计税方式上的分野。针对劳务报酬所得,税法设计了一套“预扣预缴+汇算清缴”的双轨制管理模式。这意味着,你在收到款项时,支付方(比如公司或客户)会先代为扣缴一部分税款,这叫“预扣预缴”。但这并非最终的税负,次年你还需要将全年的所有收入(包括工资薪金、劳务报酬、稿酬、特许权使用费)合并在一起,进行“汇算清缴”,多退少补。这种设计旨在平衡单次收入畸高与全年总收入不均的情况,体现税收的公平性原则。

那么,具体的兼职收入个税计算方法是怎样的呢?关键在于理解劳务报酬的预扣预缴税率表。这个税率表并非一刀切,而是超额累进的设计。具体而言,单次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额。随后,该应纳税所得额将适用不同的预扣率:不超过20000元的部分,预扣率为20%;超过20000元至50000元的部分,预扣率为30%,速算扣除数为2000;超过50000元的部分,预扣率为40%,速算扣除数为7000。举个例子,你完成一个项目获得报酬3000元,其应纳税所得额为3000-800=2200元,预缴个税为2200×20%=440元。若你获得报酬30000元,其应纳税所得额为30000×(1-20%)=24000元,它跨越了两个税率区间,预缴个税为20000×20% + (24000-20000)×30% = 4000 + 1200 = 5200元。这个劳务报酬所得个税税率表是所有自由职业者和兼职者必须掌握的核心工具。

除了劳务报酬,许多自由职业者,如作家、插画师、程序员等,还会遇到“稿酬所得”和“特许权使用费所得”。这两种收入类型在计税上享有优惠政策。稿酬所得,同样按上述标准减除费用,但在此基础上,其应纳税所得额还可以按70%计算,相当于打了七折,这体现了对知识创作的鼓励。例如,一笔10000元的稿费,减除20%费用后为8000元,再按70%计算为5600元,这5600元才是最终的计税基数。特许权使用费,比如授权他人使用你的专利、软件著作权等获得的收入,其费用减除标准与劳务报酬一致,但不再享受稿酬的额外折扣。区分这三种收入类型,是自由职业者如何交税的第一步,因为它直接决定了你能享受的税收优惠和适用的计算规则。

一个极具普遍性的疑问是:兼职收入800元以下要交税吗?答案是:在预扣预缴环节,单次收入未超过800元,由于费用减除额等于或超过收入额,应纳税所得额为零,因此支付方无需代扣税款。然而,这绝不意味着这笔收入是免税的。根据税法规定,这笔低于800元的收入依然需要被纳入你的年度综合所得中。待次年3月1日至6月30日进行年度汇算清缴时,它会与你全年的其他收入合并计税。如果你的全年综合所得超过了12万元的免征额,或者需要补税金额超过400元等,你依然需要就这部分收入履行纳税义务。这个细节至关重要,避免了许多人因“小额免预扣”而产生的误解。

因此,面对个人兼职收入,正确的应对姿态应该是系统性的。首先,要清晰识别每一笔收入的性质,是劳务、稿酬还是特许权使用费。其次,主动了解并核对支付方的代扣代缴税款是否准确,这既是对自己负责,也是监督他人依法纳税。最后,也是最关键的一步,是高度重视每年的个人所得税汇算清缴。通过官方的“个人所得税”APP,你可以清晰地看到自己全年的收入明细和已缴税款,系统会自动计算出你需要补缴或可以退还的税款。这个过程,是你作为纳税人,对自己一年劳动成果的最终财务梳理。将税务知识内化为个人职业素养的一部分,能让你在追求收入增长的同时,走得更稳、更远。

理解并妥善处理兼职收入的税务问题,其意义远不止于合规。它反映了一种现代经济个体的成熟度与专业性。清晰的财务规划能够让你更准确地评估项目的真实收益,做出更明智的职业选择。当税务不再是模糊的、令人畏惧的“黑箱”,而是可以被理解、被管理的工具时,它便化身为你事业版图中一块坚实的基石。让每一次合法的收入,都成为职业道路上清晰而坚实的脚印。