个人能兼职做会计吗?代账和兼职有啥区别,合法不?

“我能兼职做会计吗?”这个问题,在会计圈子里几乎成了一个恒久的议题。答案是肯定的,但这个肯定背后,隐藏着一条需要谨慎行走的专业路径。市场对灵活、低成本的会计服务需求旺盛,这为具备专业能力的个人提供了广阔的舞台。然而,这并非简单的“接活、干活、收钱”,它触及了法律责任的边界、专业操守的底线以及个人职业发展的长远规划。许多人将“代账”与“兼职会计”混为一谈,对其中的风险浑然不觉,这恰恰是问题最危险的开始。

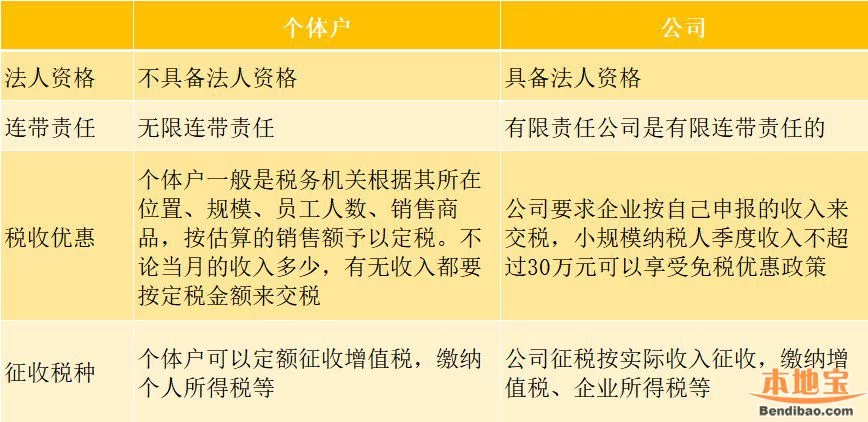

要理清这个问题,首先必须精确区分代账和兼职会计的区别。这两者看似相似,实则处于完全不同的法律框架和商业模式之下。代理记账,通常指的是经由财政部门批准、持有《代理记账许可证书》的专业机构所从事的商业活动。它的核心是“机构对机构”,即代理记账公司作为一个法人实体,与需要服务的企业签订正式合同。这意味着,一旦出现财税问题,比如申报错误、漏税导致的罚款,首要的法律责任承担方是代理记账公司,公司再根据内部协议或章程追究具体经办会计的责任。这种模式下,会计师是在一个有组织、有保险、有风控体系的“保护壳”下工作。而兼职会计,其本质是“个人对个人”或“个人对企业”的劳务关系。会计师以自然人身份直接对接企业主,法律关系上是劳务合同关系。这其中的风险天差地别:任何因账务处理引发的税务稽查、行政处罚,其法律责任的矛头将直接指向兼职会计个人。企业主很可能会以“我是外行,全听会计的”为由,将责任推得一干二净。此外,代理记账公司提供的是标准化、流程化的服务套餐,而兼职会计的服务范围和深度则完全依赖个人约定,缺乏规范,容易产生纠纷。

因此,讨论兼职会计的合法性与风险,就不能不直面这个核心矛盾。从《中华人民共和国会计法》的角度看,其强调了会计人员的任职资格和会计工作的责任主体。法律并未明文禁止自然人提供兼职会计服务,这为兼职会计留下了一定的生存空间,使其处于一个“灰色地带”。然而,这个“灰色”地带充满了雷区。最大的风险莫过于无限连带的法律责任。你处理的一张错误发票、一笔糊涂账,可能在未来为企业带来数万甚至数十万的损失,而这份账单最终可能由你个人全额买单。其次是权益保障的缺失。兼职收入通常属于“劳务报酬”,企业方是否依法为你代扣代缴个人所得税?若不缴纳,风险最终仍在个人。没有正式的劳动合同,意味着没有社保、没有公积金,更没有工伤、失业等保障。一旦发生纠纷,比如拖欠费用,个人维权的成本极高。再者,是专业声誉的风险。在圈子不大的会计行业,一次失误就可能让你的职业声誉蒙上阴影,未来的发展道路会变得异常艰难。

面对这些风险,有志于拓展职业边界的会计人并非无路可走,关键在于个人如何合法合规地承接代理记账业务。最彻底、最规范的路径,是注册一家属于自己的代理记账公司。这需要满足一定的条件,比如三名以上持有会计从业资格证书的专职从业人员、主管代理记账业务的负责人必须具有会计师以上专业技术职务资格等。这虽然门槛较高,但能让你从“游击队”变成“正规军”,在法律的阳光下安全经营。对于大多数个人而言,更现实的选择是“借船出海”,即与现有的代理记账公司合作。你可以作为其签约的外部会计师,在公司统一的品牌、合同和风控体系下服务客户。收入由公司结算并代扣税款,你只需专注于专业工作。这既保留了兼职的灵活性,又规避了直接面对客户的巨大法律风险。当然,如果选择以个人名义独立开展业务,那就必须将风险控制做到极致:务必签署权责清晰的劳务合同,明确服务范围、双方责任;绝不为“听话”的客户做任何违背准则的账务处理,守住职业底线;坚持所有沟通留痕,重要事项必须有书面确认。

放眼当下,财税领域的数字化监管浪潮,如“金税四期”的推进,正在以前所未有的力度挤压灰色操作的生存空间。大数据让企业的每一笔资金流动、每一张发票都变得透明,对会计工作的专业性和合规性提出了更高的要求。这意味着,过去那种“一把算盘、一本账”就能包打天下的兼职模式,将迅速被淘汰。未来的兼职会计,必须是精通税法、熟悉信息化工具、具备风险识别能力的专家型顾问。与其将兼职会计视为赚取外快的“副业”,不如将其看作是个人专业品牌的一次独立创业。你需要像经营一家公司一样去经营自己的信誉,像对待核心资产一样去守护自己的专业能力。这条路,充满了挑战,但也同样蕴藏着机遇。它迫使你走出舒适区,从单一的执行者,向集技术、沟通、管理于一身的复合型人才蜕变。

兼职会计这条路,更像是在钢丝上行走,既要看到对岸自由与价值的风景,更要时刻警惕脚下的法律与职业风险。选择成为兼职会计,不仅是选择了一种工作方式,更是选择了一份沉甸甸的责任。唯有心存敬畏,手握规则,才能在这条路上行稳致远,最终将个人价值安全地转化为现实的收益。