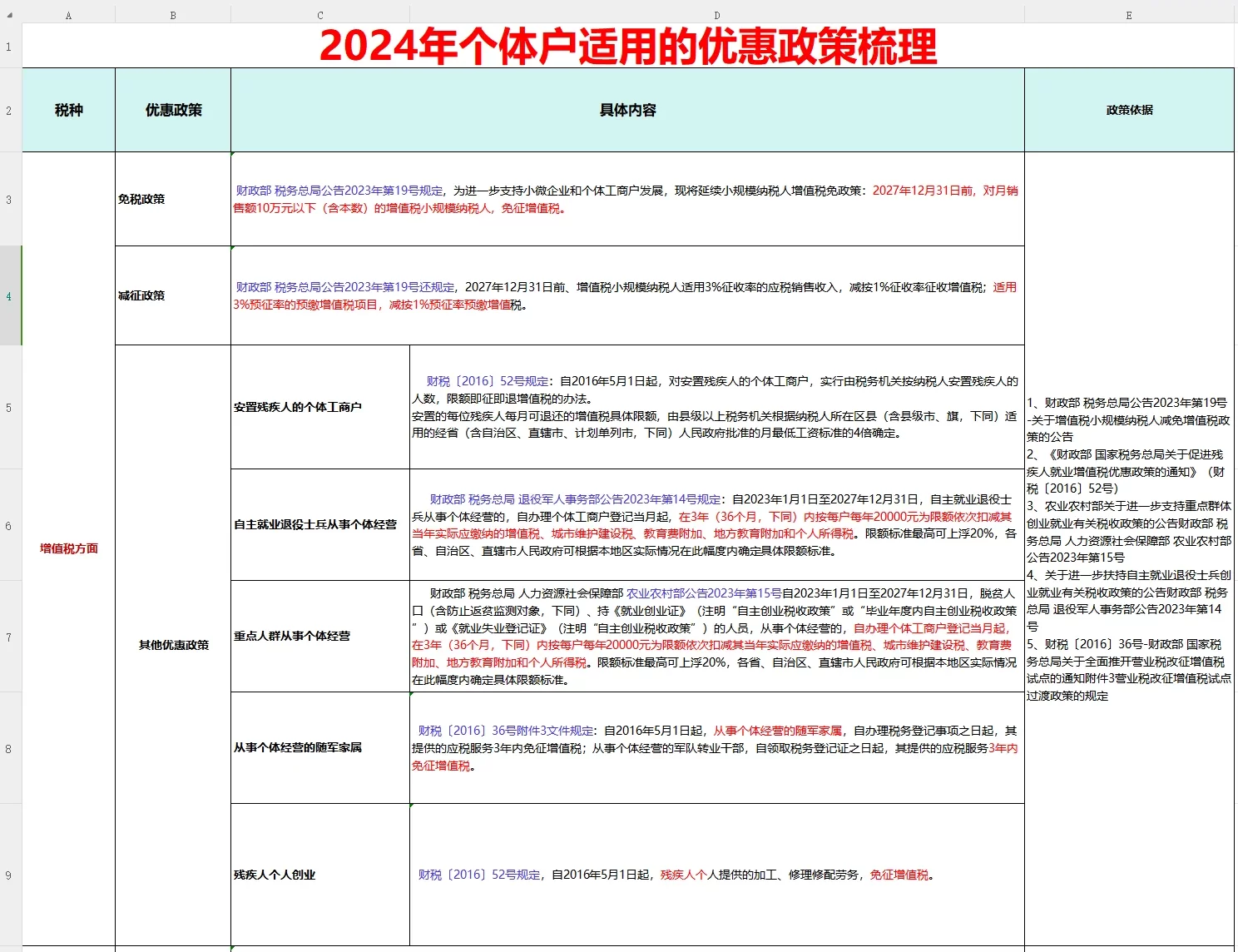

个体户副业电商能享受哪些税收优惠,双免政策适用吗?

对于投身于电商浪潮的个体户,尤其是将其作为副业耕耘的创业者而言,税收问题既是困惑的源头,也是决定利润空间的关键。许多人听闻“双免政策”便以为高枕无忧,却对其适用条件与深层逻辑一知半解。事实上,理解并运用好税收优惠政策,是让副业电商从“小打小闹”走向“精耕细作”的必经之路。这并非简单的避税,而是在法律框架内,对经营成本的精细化管理和对未来发展的审慎规划。

首先,我们必须明确一个核心概念:个体户副业电商的纳税身份。一旦注册为个体工商户,无论主副业,其经营收入在税务上都属于“生产、经营所得”,需要依法缴纳增值税和个人所得税。这意味着“个人副业开网店需要交税吗”这个问题的答案是肯定的,关键在于交多少以及如何享受减免。许多新手误以为副业收入微薄便可忽略申报,这种认知在日益完善的税务监管体系下潜藏着不小的风险。因此,正视纳税义务是享受一切优惠的前提。

接下来,让我们聚焦于最引人关注的“双免政策”。这个政策并非一个独立法规,而是对小规模纳税人增值税和个人所得税两项优惠政策叠加效果的通俗说法。其核心适用条件有二,且必须同时满足。第一,增值税层面,依据小规模纳税人增值税免税标准,月销售额10万元以下(或季度30万元以下)的,免征增值税。对于绝大多数刚起步或作为副业的电商个体户而言,这一门槛相对友好,很容易达到。第二,个人所得税层面,政策规定对个体工商户年应纳税所得额不超过一定数额(具体额度需参照国家当年发布的最新政策,例如曾有200万元的标准)的部分,在现行优惠政策基础上,再减半征收个人所得税。而“双免”中的“免”,更多指的是在极小额度的前提下,综合所得税率表计算后实际税额为零的情况。因此,要实现真正意义上的“双免”,不仅月销售额要低于10万元,其年度利润在扣除成本费用后,必须极低,甚至为零。这就引出了合规核算成本的重要性,只有准确归集成本,才能真实反映应纳税所得额,从而充分享受政策红利。

然而,当业务规模逐渐扩大,超出了“双免”的舒适区,是否就意味着税负会急剧上升?并非如此。这里就引出了一个对电商个体户极为有利的税收征管方式——核定征收。对于一些无法准确核算成本、或财务制度尚不完善的个体户,税务机关可以采用核定征收方式计算个人所得税。具体而言,税务机关会根据所在地区、行业特点,核定一个“应税所得率”,然后用你的总收入乘以这个率数,得出应纳税所得额,再套用个人所得税税率表。例如,某地电商行业核定应税所得率为5%,你的年收入为50万元,那么应纳税所得额就是50万×5%=2.5万元。这个数额远低于可能存在的实际利润,从而极大地降低了税负。相较于查账征收,核定征收为处于成长期的电商个体户提供了巨大的便利和节税空间,是合法合规降低税负的重要工具。当然,申请核定征收需要满足特定条件,并遵循当地税务机关的规定。

更深层次来看,税收筹划的本质是经营的数字化与规范化。过去,许多电商卖家依赖个人账户收付款,认为这样便无从查起。但随着金税四期的全面推行,税务、银行、工商等部门的数据实现了互联互通,任何异常的资金流动都可能被纳入监管视野。因此,未来的电商个体户必须建立合规的财务意识。从开设对公账户、规范票据管理,到准确记录每一笔收支,这些看似繁琐的步骤,实则是构建企业护城河的基石。一个财务清晰的店铺,不仅能安然应对税务稽查,更能在需要融资、扩大经营时,向合作伙伴展现出其健康与潜力。将税收优惠视为一种短期福利,而将财务合规视为一种长期投资,这种思维模式的转变,将直接决定一个电商个体户能走多远。

面对复杂的税收政策,个体户电商创业者不应盲目跟风,也不应因畏惧而退缩。正确的做法是主动学习,或寻求专业财税人士的帮助。了解自己作为小规模纳税人的权利与义务,搞清楚增值税免税标准的内在逻辑,判断核定征收是否适合自己的业务模式,并根据最新的政策动态及时调整经营策略。税收是国家宏观调控的工具,也是引导产业健康发展的风向标。善用这些工具,意味着你不仅能节省成本,更能与国家的发展方向同频共振。当你的副业电商不再是单纯的“卖货”,而是成为一个财务健康、运营规范的微型企业时,你所获得的将远不止是税收上的减免,更是一种面向未来的、可持续的商业竞争力。这趟探索之旅,始于对一张张订单的处理,但最终必将升华于对规则与价值的深刻理解与践行。