临时工兼职收入报个税,怎么申报最合适?需要申报吗?

面对日益普遍的多元化收入形态,临时工与兼职所得如何申报个税已成为许多人关心的实际问题。首先,一个明确的答案是:只要是达到了个人所得税的起征标准,临时工或兼职收入就确实需要依法申报纳税。这并非可选项,而是每个公民应尽的法定义务。不过,申报路径和方式的选择,直接关系到您的税务成本和操作便利性,其核心在于准确界定您收入的性质。

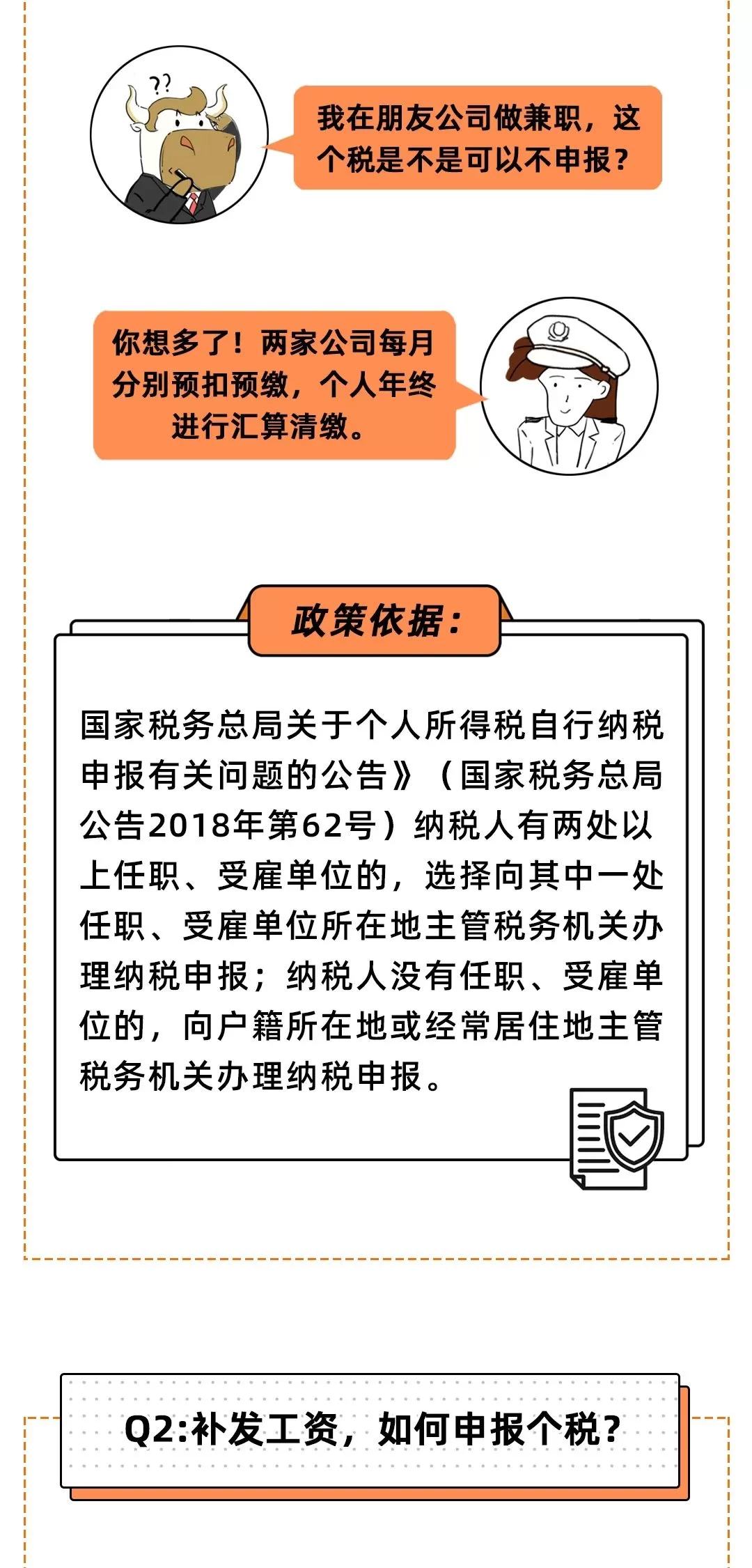

要理清申报路径,第一步也是最关键的一步,是辨别临时工工资和劳务报酬的区别。这两者在税法上归属于不同的项目,处理方式截然不同。工资薪金所得,指的是个人因任职或受雇而取得的收入,通常表现为与用人单位存在相对稳定的雇佣关系,即使期限较短。在这种情况下,支付方(公司)会按照“工资薪金”的预扣率为您代扣代缴个税,并可能为您缴纳社保。您个人的主要任务是在次年3月1日至6月30日期间,进行个人所得税综合所得年度汇算,将这份临时工作的收入与您全年的其他工资薪金、劳务报酬等合并,计算全年总税额,多退少补。而更为常见的兼职形式,则被界定为劳务报酬所得。这指的是个人独立从事各种非雇佣的劳务活动所取得的收入,例如一次性的设计、咨询、讲学、翻译等。您与支付方之间是平等的民事合作关系,而非管理与被管理的隶属关系。理解这一根本区别,是选择正确申报方式的前提。

在明确收入属于“劳务报酬”后,掌握劳务报酬个税计算方法便至关重要。支付方在向您付款时,有法定义务预扣预缴个人所得税。其计算逻辑分为两步:首先,确定收入额。若单次收入不超过4000元,减除费用800元;若超过4000元,则减除20%的费用。其次,将减除费用后的余额作为应纳税所得额,对照个人所得税预扣率表计算税款。例如,您取得一笔5000元的兼职劳务报酬,其应纳税所得额为5000 × (1 - 20%) = 4000元,对应税率为20%,速算扣除数为0,因此预扣个税为4000 × 20% = 800元。需要强调的是,这只是一个预缴环节。在次年的年度汇算时,这笔劳务报酬会被并入您的综合所得,适用3%至45%的七级超额累进税率。这就解释了为什么有时您会收到退税:因为单次大额劳务报酬的预扣率可能偏高,当它被摊薄到全年总收入中后,适用的平均税率往往会降低,从而产生退税的可能。

那么,具体应该如何操作临时工兼职收入怎么申报个税呢?核心工具就是国家税务总局官方推出的“个人所得税”手机APP。整个流程围绕着个人所得税综合所得年度汇算展开。每年汇算期开始后,您只需登录APP,系统会自动归集您名下由扣缴义务人(即支付方)申报的收入和已缴税款信息。对于劳务报酬,大部分正规公司会为您进行申报,您只需在APP中核对确认即可。如果您发现某些劳务收入未被归集,则需要手动添加,填写支付方名称和收入金额。完成信息确认后,系统会自动计算出您全年应纳税额与已预缴税额的差额,如果您需要补税,请在规定期限内完成支付;如果可以退税,则可以轻松申请退税,税款会直接打入您绑定的银行卡。这个“多退少补”的机制,正是综合税制的核心优势,它能确保您的税负在年度层面更加公平合理。

在实际操作中,兼职人士往往会遇到几个典型问题与挑战。其一,是支付方未履行代扣代缴义务,也未进行申报。这种情况在一些非正式的合作中时有发生。此时,您作为纳税人,依然有义务在年度汇算时主动申报这笔收入,切勿抱有侥幸心理。随着金税四期等大数据监管系统的完善,个人收入的透明度越来越高,隐瞒收入将面临税务风险和信用污点。其二,是对于多个兼职来源的收入管理。建议您养成保留兼职合同、收款记录等凭证的习惯,这不仅便于您在年度汇算时核对数据,也是在发生税务争议时维护自身权益的重要依据。其三,是关于起征点的理解。个人所得税的起征点为每年6万元,是针对综合所得而言的。这意味着,如果您全年的工资薪金、劳务报酬等所有综合收入加起来不足6万元,您在理论上无需纳税,之前预缴的税款也可以全额退还。

从长远来看,合规申报临时工与兼职收入,其价值远不止于避免罚款。它是构建个人良好信用体系的重要一环,是享受诸多城市公共服务与社会福利的隐形门槛。主动掌握税务知识,进行精准申报,意味着您从一名单纯的“打工者”向具备现代财务观念的“经济个体”的转变。这个过程本身就是一次对个人财务状况的全面审视,能帮助您更清晰地规划自己的职业路径与收入结构。在零工经济方兴未艾的今天,税务合规不再是企业的专属课题,它已渗透到每个现代劳动者的日常之中,成为一项必备的生活技能。主动拥抱并适应这种变化,将为您在多元化的收入时代中,赢得更多的从容与主动。