主业副业咋区分,两不误有啥实用方法,算税要注意啥?

当“副业刚需”成为职场热词,越来越多的人开始在主业之外开辟第二战场,期望增加收入、抵御风险或探索兴趣。然而,热情之下,一系列现实问题接踵而至:主业与副业的边界在哪里?如何才能做到二者兼顾、互不相扰?副业收入又该如何处理税务问题?这三个核心问题,是每一位“斜杠青年”在启航前必须厘清的航道。

首先,我们必须对“主业和副业的界定标准”有一个清醒的认知。从法律层面看,其界定依据主要源于与用人单位签订的劳动合同。你的主业,是你建立劳动关系、缴纳社会保险、领取主要薪酬的那个职业。而《劳动合同法关于副业的规定》虽然未明文禁止,但第三十九条明确指出,劳动者同时与其他用人单位建立劳动关系,对完成本单位的工作任务造成严重影响,或者经用人单位提出,拒不改正的,用人单位可以解除劳动合同。这意味着,你的副业必须以不影响主业的完成为绝对前提。从个人角度看,界定标准则更为复杂,它涉及时间投入、精力分配、职业发展规划乃至心理认同。主业是你安身立命的根本,是你职业履历的主线;副业则应是锦上添花,是个人兴趣的延伸或技能的变现。清晰界定二者,不仅是对雇主的尊重,更是对自己职业生涯的负责。模糊的界限只会导致精力涣散,最终可能两头落空。

厘清界限后,真正的挑战在于“如何平衡主业与副业时间”。这绝非简单的时间切割,而是一门系统性的管理艺术。首要原则是精力优先于时间。人的高质量精力是有限的,必须将其优先投入到保障主业的核心产出上。副业应利用碎片化时间或精力低谷期进行,例如通勤路上的构思、周末的集中处理。其次,建立物理与心理的防火墙至关重要。在主业时间内,应杜绝一切与副业相关的通讯与工作,使用独立的电脑、邮箱和社交账号是有效的物理隔离手段。下班后,则需要有意识地完成角色切换,通过特定仪式(如更换衣物、短暂散步)帮助大脑进入“副业模式”。再者,目标导向与计划管理是平衡术的核心。为副业设定清晰、可达成的短期与长期目标,并将其分解到每周、每日。使用日历或任务管理工具,将副业任务像会议一样“预约”出去,能有效避免其无限侵占个人休息时间。最后,要警惕“副业对主业的影响及规避”。最常见的风险是利益冲突与资源滥用。副业方向应与主业领域保持安全距离,严禁利用主业的客户资源、技术信息或办公设备为副业服务。定期自我审视,一旦发现副业已造成职业倦怠,影响到主业表现,必须果断调整节奏或暂时中止,这并非退缩,而是明智的止损。

当副业开始产生收益,税务问题便无法回避。了解“副业收入个人所得税计算方法”是合法合规经营的最后一公里。副业收入通常被归入两大类:劳务报酬所得与经营所得。如果你是以个人身份提供一次性或非连续性的服务,如设计、撰稿、咨询等,所得通常按“劳务报酬”计税。支付方会代扣代缴个人所得税,税率在20%至40%之间浮动。在年度个税汇算清缴时,这笔收入会与你的工资薪金合并,按照综合所得税率表(3%至45%)计算总税额,多退少补。而如果你的副业具有持续性经营性质,比如开网店、做自媒体账号并接广告、运营付费社群等,则可能被认定为“经营所得”。这种情况下,你可能需要注册为个体工商户或个人独资企业,自行申报纳税,适用5%至35%的超额累进税率。区分二者至关重要,因为计税方式和税率差异巨大。最关键的一步是务必进行年度个人所得税综合所得汇算清缴,将所有收入合并计算,这是许多副业从业者容易忽略的法律义务。依法纳税不仅关乎个人信用,更是对国家社会责任的担当,为副业的长期健康发展奠定坚实基础。

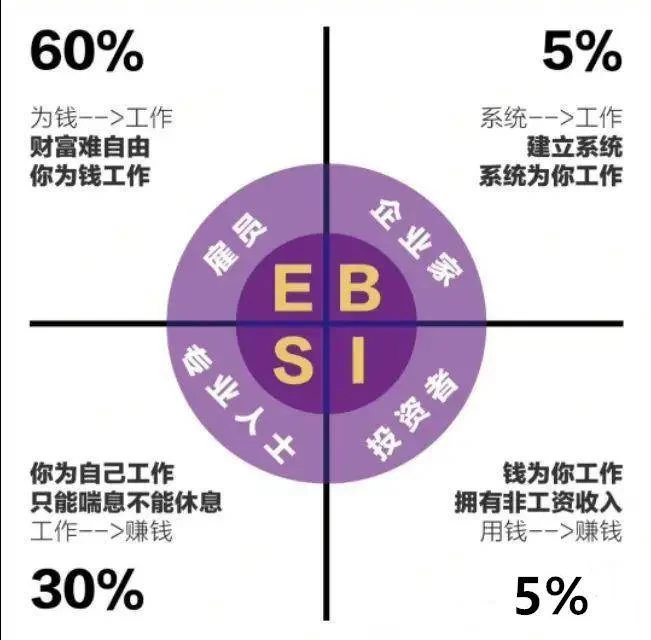

从更宏观的视角审视,主业与副业的关系并非简单的“主次之分”,而是一种动态的、可以相互赋能的生态。主业提供了稳定的现金流与社会实践平台,是个人发展的“压舱石”;而副业则像是探索的“触角”,能让你接触新领域、学习新技能、拓展人脉网络,甚至可能在未来成长为新的主业。关键在于,你是否带着战略思维去规划副业。如果副业能反哺主业,例如一个程序员通过做技术博客副业提升了行业影响力,那么二者就形成了正向循环。反之,如果副业仅仅是机械重复的劳动,消耗着你的心力,那么它的价值就需要重新评估。因此,在开启任何副业之前,不妨自问:我的目标是什么?它能否让我成为一个更好的人?它与我的人生蓝图是否契合?

归根结底,驾驭主业与副业的双重生活,是一场关于自律、智慧与远见的修行。它要求我们既是严谨的规划师,又是灵活的执行者;既要埋头拉车,也要抬头看路。清晰的界定是航行的罗盘,科学的管理是稳健的船桨,而税务的合规则是远航的压舱石。唯有三者兼备,方可在职业的广阔海洋中,既稳固了当下的航船,又勇敢地探索了未来的新大陆,让每一次选择与努力,都最终汇聚成个人价值与财富增长的澎湃动能。