乌鲁木齐兼职买房靠谱吗?落户首付政策外地人能买吗?

在乌鲁木齐这座融合了多元文化与新兴活力的城市,用兼职收入购置房产,这个想法本身就充满了理想主义色彩与现实主义的博弈。它并非一个简单的“是”或“否”能回答的问题,而是一个需要将个人财务状况、城市政策导向以及未来生活规划进行深度捆绑的复杂决策。我们必须抛开笼统的想象,从两个核心维度切入:其一,乌鲁木齐的乌鲁木齐外地人买房政策是否为这条路敞开了大门;其二,以不稳定的兼职收入作为杠杆,撬动银行贷款这一金融工具的可能性与风险究竟有多大。

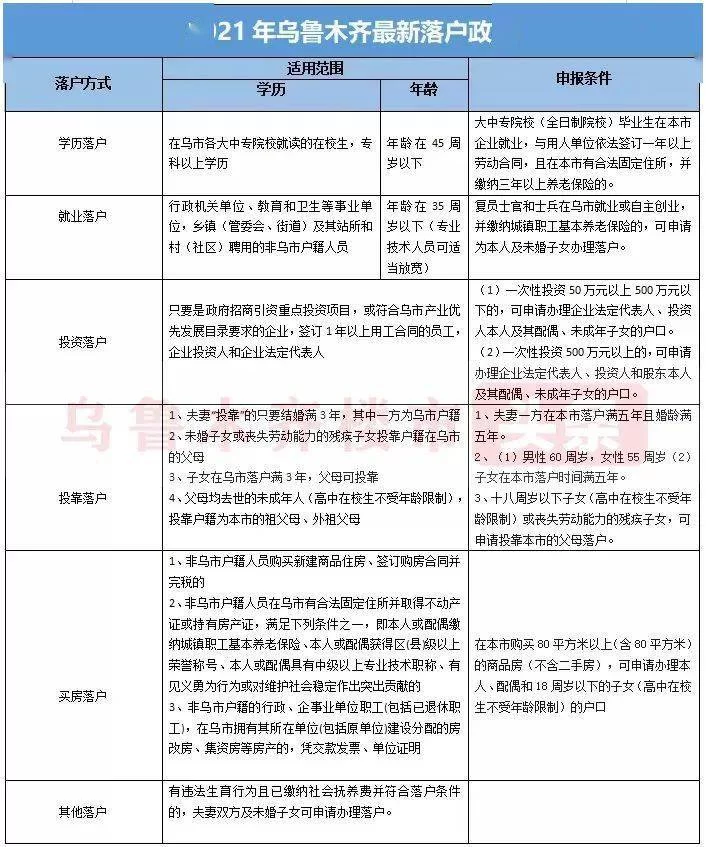

首先,审视政策环境,这是所有外地人置业的第一道关卡。相较于国内一线城市严苛的限购门槛,乌鲁木齐的购房政策对外地人而言,无疑展现出了相当的包容性。目前,外地户籍人员在乌鲁木齐购买住房,通常不需要提供长达数年的社保或个税缴纳证明,这极大地降低了准入门槛。这种开放态度,源于城市发展的内在需求,即吸引人口、促进消费、激活房地产市场。然而,门槛低不代表无门槛,购房者仍需提供有效的身份证明及居住证明等基本文件。更关键的是,购房与落户之间的紧密联系,构成了乌鲁木齐吸引外来人口的重要筹码。乌鲁木齐落户买房条件相对清晰,通常情况下,购买面积达到一定标准的商品住房,便可以为本人及直系亲属申请办理落户。成功落户,意味着子女教育、医疗社保等公共资源的获取,这对于许多计划在乌鲁木齐长期发展的外地人来说,其价值远超房产本身。因此,从政策层面看,外地人在乌鲁木齐买房是完全可行的,并且购房是实现落户、融入城市的捷径之一。至于首付政策,虽然整体低于一线城市,但银行针对外地户籍客户的首次购房首付比例,可能会略高于本地户籍居民,这是金融机构基于风险控制的常规操作,需要购房者有充足的资金准备。

政策的绿灯亮起,只是解决了“能不能买”的问题,而“靠不靠谱”的核心矛盾,则聚焦于“怎么买”,特别是如何用兼职收入完成这一壮举。银行在审批房贷时,最看重的莫过于借款人稳定、可靠的还款能力。一份来自知名企业、每月定时打卡的工资流水,是银行眼中最优质的信用证明。而兼职收入,其天然属性便是不稳定性和不确定性。无论是自由职业者的项目制收入,还是网约车司机的接单流水,亦或是线上销售的提成收益,都可能呈现较大的波动。银行风控系统在评估这类收入时,会异常审慎。因此,想要成功申请乌鲁木齐兼职收入买房贷款,就必须主动打破银行对兼职收入的“偏见”,用详实、有力的证据链来证明自己收入的“伪不稳定”与“真持续性”。

具体而言,构建这份证据链需要系统性的规划。第一,时间的沉淀是关键。至少需要提供连续六个月,甚至一年以上的银行流水,且流水中要清晰标注收入来源,例如来自某某平台的结算款项、固定客户的转账备注等。这能直观展示收入的长期存在。第二,材料的佐证不可或缺。如果是线上平台兼职,应提供平台的合作协议、后台收入截图、纳税证明等;如果是线下技能服务,则应提供与多家客户签订的服务合同、收款凭证等。这些材料旨在将“零散”的收入“正规化”,使其看起来更像一份“事业”。第三,尽可能提高首付比例。首付越高,贷款额度越低,银行承担的风险自然越小,审批通过的几率也随之增加。对于兼职购房者而言,牺牲一部分流动性,凑齐更高比例的首付,往往是换取贷款资格的必要代价。第四,引入共同还款人或担保人。如果配偶有稳定的工作和收入,将其列为共同借款人,将极大提升贷款申请的成功率。这相当于用一份“稳定收入”为另一份“非稳定收入”做了信用背书。

即便成功跨越了贷款审批的难关,我们必须冷静地回答那个终极问题:乌鲁木齐买房靠谱吗?这里的“靠谱”,超越了单纯的交易成功,指向的是长达数十年的财务健康与生活品质。用兼职收入买房,本质上是一场对个人未来现金流稳定性的豪赌。你需要扪心自问:这份兼职收入的高峰期能维持多久?行业前景如何?自身健康状况能否支撑持续高强度工作?一旦遭遇市场波动、平台规则变更或个人意外,收入锐减,月供压力将成为压垮生活的最后一根稻草。此外,房产的持有成本也需纳入考量,物业费、取暖费、未来的维修基金,都是持续性的现金流出。乌鲁木齐的房价相较于东部沿海城市虽有优势,但总价依然不菲,杠杆效应在放大收益的同时,也同等放大了风险。

因此,对于以兼职收入为主要经济来源的购房者而言,乌鲁木齐的房产既是充满诱惑的“资产锚点”,也可能成为束缚未来的“财务枷锁”。决策的天平,一端是城市发展的红利、定居安家的渴望,另一端是收入的不确定性、巨大的还款压力。真正的“靠谱”,并非源于外界的肯定或政策的鼓励,而是源于对自身财务状况的极端清醒认知和对未来风险的充分预判。在做出这个关乎未来十年乃至更长时间的重大决定前,或许最应该做的,是静下心来,仔细梳理自己的每一笔收入,模拟在各种极端情况下的月供覆盖能力,并为自己准备好一份详尽的B计划。乌鲁木齐的房产市场欢迎每一位追梦者,但它更青睐那些既有梦想翅膀,又有坚实脚步的理性攀登者。