代付业务兼职靠谱吗,同业代付到底指啥,怎么弄?

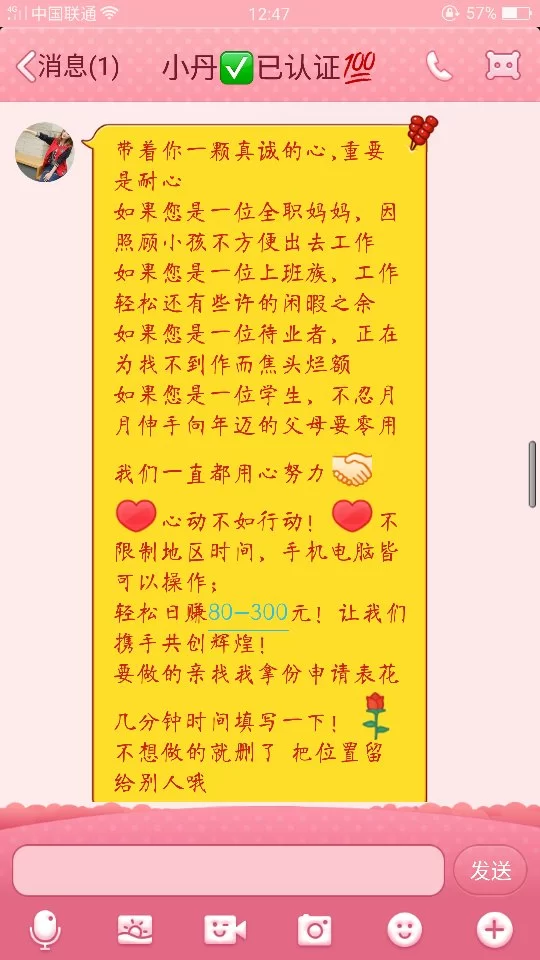

“代付业务兼职,日入三百,只需一部手机,操作简单……”这类招聘信息在社交媒体和兼职平台上屡见不鲜,它利用了人们对灵活收入的渴望,披着“金融创新”的外衣,让许多人跃跃欲试。但我们必须直面一个核心问题:代付业务兼职靠谱吗?答案远比想象中严峻。绝大多数面向个人的代付兼职,并非什么合法的金融业务延伸,而是一个精心包装的陷阱,其背后往往牵涉到非法资金转移、洗钱等严重犯罪活动。要彻底看清其本质,我们必须先剥离其伪装,探究真正的“同业代付”究竟是什么。

同业代付,在正规的金融语境下,是一个高度专业化和机构化的银行业务。它指的是一家银行(代付行)应另一家银行(委托行)的申请,代替委托行为其客户办理付款的业务。这听起来有些复杂,我们可以用一个简单的比喻来理解:假设A银行的客户需要向海外供应商支付一笔巨额货款,但A银行在该国的清算渠道不畅或额度受限。于是,A银行便委托在该国拥有优势渠道的B银行,由B银行直接将款项支付给供应商。在这个过程中,A银行是委托行,B银行是代付行,整个交易的双方是银行与银行,是典型的机构之间的合作。银行同业代付业务流程极其严谨,涉及信用证、贸易背景审核、反洗钱审查等多个环节,每一笔资金流动都有明确的、合法的商业背景支撑,并且受到金融监管机构的严格监控。它存在的价值在于优化银行间的资源配置,提高跨境或跨区域支付效率,与个人账户、兼职刷单等概念风马牛不相及。

那么,为何这个纯粹的对公业务术语会被挪用到个人兼职领域呢?这正是诈骗分子的高明之处。他们盗用“同业代付”、“资金流转”等专业词汇,为自己的非法行为披上一层迷惑性的“合法”外衣。他们所宣称的“代付业务兼职”,其真实操作模式通常是:要求你提供自己的银行卡、支付宝或微信收款码,甚至是一些平台的账户,然后他们会将一些来路不明的款项打入你的账户,再要求你迅速将这些资金转移到指定的其他账户,并承诺给予你一定比例的“佣金”。这个看似简单的“过一手”动作,实际上正是洗钱链条中的关键一环。你提供的个人账户,成为了犯罪分子漂白黑钱、转移赃款的“中转站”。这些资金可能来自网络赌博、电信诈骗、非法集资或其他严重犯罪。一旦你参与其中,你就不再是无辜的“兼职者”,而是涉嫌帮助信息网络犯罪活动罪或洗钱罪的犯罪嫌疑人。

个人代付业务的风险是毁灭性的,绝非损失一点佣金那么简单。首当其冲的是法律风险。根据中国刑法,明知他人利用信息网络实施犯罪,为其犯罪提供支付结算等帮助的,构成帮助信息网络犯罪活动罪,最高可判处三年有期徒刑。如果情节更严重,被认定为与上游犯罪分子构成洗钱罪的共犯,刑期将更长。其次,是财务风险。涉案账户一旦被司法机关冻结,账户内所有资金将被冻结,无论其中是否包含你的个人合法财产。解冻过程极为漫长且困难,你的资金将被长期占用,甚至可能被依法划扣。更严重的是,你的个人信用将留下永久污点,被列入银行黑名单,未来申请信用卡、贷款、甚至办理某些业务都会受到极大限制。最后,你还需要警惕个人信息安全风险。为了完成所谓的“兼职”,你已将姓名、身份证号、银行卡号、手机号等核心个人信息完全暴露给犯罪团伙,他们可能利用这些信息进行其他形式的诈骗,或者直接将你的信息打包出售,让你陷入无穷无尽的骚扰和风险之中。

如何辨别代付兼职骗局,从而有效保护自己?其实并不难,只需坚守几个基本原则。第一,警惕任何要求你提供个人收款账户进行“过账”的兼职。正规兼职的核心是你提供劳动或服务换取报酬,而不是出借你的金融账户。第二,拒绝任何看似“高回报、低门槛”的诱惑。金融世界的逻辑是风险与收益成正比,日入数百却无需任何技能,这本身就违背了基本常识,天上不会掉馅饼。第三,仔细审视对方的说辞。他们往往会用“规避监管”、“走流水”、“美化财务报表”等听起来很专业的词汇来迷惑你,但这些恰恰是暴露其非法意图的信号。第四,坚决不泄露个人敏感信息,特别是银行卡密码、短信验证码、U盾等,这些都是你的资金安全最后一道防线。任何索要这些信息的“兼职”都是百分之百的诈骗。真正的银行同业代付业务流程,是银行内部的复杂操作,与普通人毫无关系。

面对纷繁复杂的网络信息,保持清醒的头脑和基本的金融常识至关重要。所谓的“代付业务兼职”,绝不是什么游走在法律边缘的灰色地带,而是直通深渊的黑色陷阱。它盗用专业术语,利用人性的贪欲,将普通参与者推向犯罪的深渊。真正的同业代付,是银行家们在精密的监管框架下进行的机构间协作,其严谨性、合法性远非普通人所能接触。你的银行账户,不仅是存放资金的工具,更是你个人信用的基石和金融身份的象征。守护好它,就是守护自己的未来。在寻找机会的路上,请务必擦亮双眼,选择那些依靠智慧和汗水创造价值的正道,切勿因一时贪念,让自己成为犯罪链条上可悲的一环。