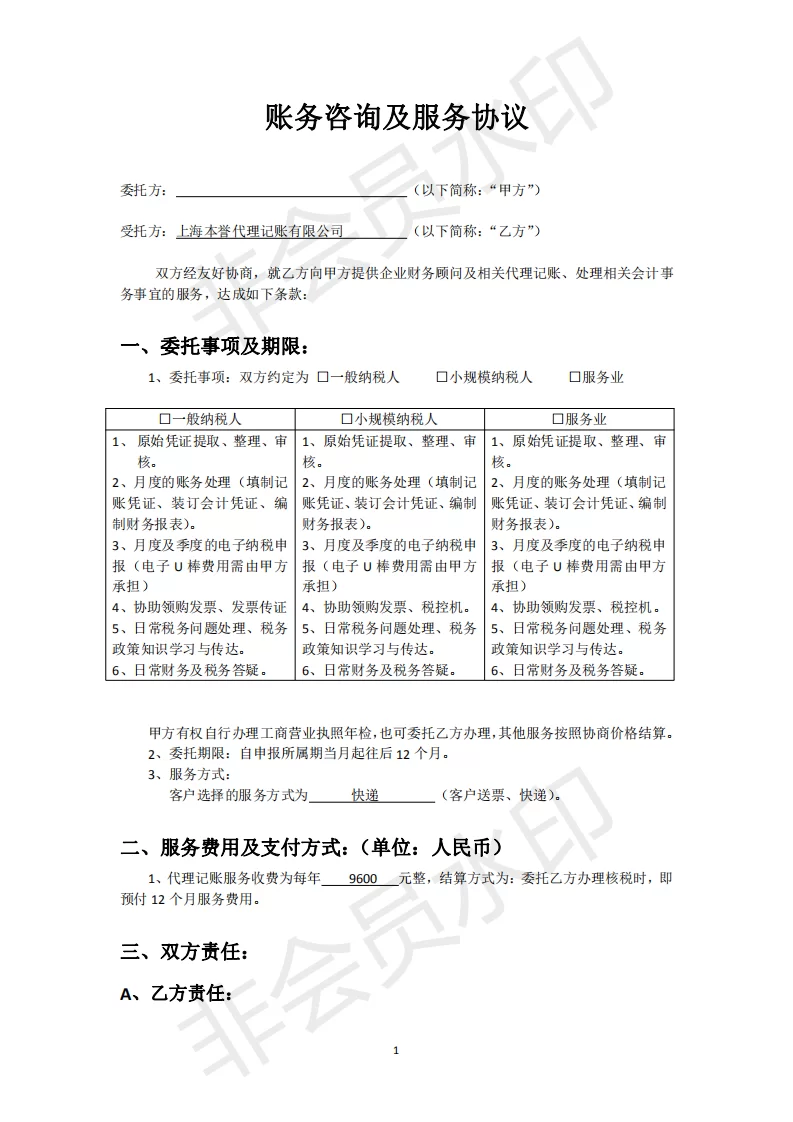

代理记账服务合同,服务费计入哪个会计科目才对?

代理记账服务费计入哪个会计科目,这个问题看似基础,却是许多初创企业主和非财会背景的管理者在实际操作中经常遇到的困惑。一个看似简单的费用归类,背后却牵动着企业财务核算的规范性、税务处理的合规性乃至成本分析的精准度。在实务中,我们常见到将其计入“管理费用-办公费”的简便做法,但这种归类是否最为恰当?要回答这个问题,我们需要从费用的本质、会计科目的定义以及企业管理的需求等多个维度进行深入剖析。

从费用的本质属性来看,代理记账服务是一项外部专业机构提供的、旨在维持企业日常财务核算正常运转的专业技术服务。它并非企业购买办公用品那样的实体消耗品,也非与直接生产或销售活动密切相关的支出。因此,将其归集在“管理费用”这一总账科目下,是业内共识。管理费用核算的是企业行政管理部门为组织和管理生产经营活动而发生的各项费用,代理记账作为一项核心的后台支持与合规保障职能,完美契合这一定义。然而,问题的关键在于明细科目的选择。许多企业为了图方便,将其与办公用品、水电费等一同放入“管理费用-办公费”中。这种做法虽然在短期内简化了记账流程,但长远来看,却模糊了成本结构。办公费更多体现为一种物料消耗或日常行政开支,而服务费则是购买智力成果和专业技能的体现,两者在经济性质上存在显著差异。

因此,更为科学和精细化的处理方式是设立“管理费用-服务费”明细科目,并将代理记账费用计入其中。这一做法的优势是显而易见的。首先,它提升了财务信息的透明度和决策有用性。当企业管理者需要分析行政成本的构成时,可以清晰地看到外包服务支出占了多大比重,从而评估外包的经济性,或为未来的预算制定提供精确的数据支持。其次,它满足了内部管理报告和外部审计的更高要求。随着企业规模的扩大或准备引入投资,一份颗粒度更细、逻辑更严谨的财务报表是必不可少的。将不同性质的费用分开核算,能够体现企业财务管理的专业水准。当然,对于规模极小、业务单一的微型企业,如果科目设置追求极致简化,暂时计入“办公费”虽不构成原则性错误,但财务人员应意识到这一选择的局限性,并在企业发展阶段适时调整。

接下来,我们必须讨论一个企业主极为关心的问题:代理记账服务费能税前扣除吗?。答案是肯定的。根据《中华人民共和国企业所得税法》的规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。代理记账服务是企业维持合法经营、进行税务申报的必要支出,与企业经营活动直接相关,因此完全符合税前扣除的条件。但请注意,这里的“可以扣除”是建立在合规前提之下的。企业必须取得由代理记账公司开具的合规发票,即增值税发票。对于一般纳税人企业,取得增值税专用发票还可以抵扣相应的进项税额,进一步降低税负。因此,确保合同、发票、付款流水“三流合一”,是实现税前扣除的根本保障。这不仅是税务合规的基本要求,也是为企业构筑起一道坚实的税务风险防火墙。

对于新公司开办费与代理记账费的处理,则是一个需要特别关注的情境。开办费是指企业在筹建期间发生的费用,如人员工资、办公费、培训费、注册登记费等。如果代理记账合同是在企业正式取得营业执照、开始生产经营之前签订并支付的,那么这笔费用在理论上应归属于开办费。根据最新的会计准则,开办费不再需要长期摊销,而是在企业开始生产经营的当期一次性计入“管理费用”。因此,其最终的会计归宿依然是“管理费用”,只是在时间确认上存在特殊性。实务操作中,如果费用发生与经营开始的时间间隔很短,很多企业会直接在发生时计入“管理费用”,以简化处理。但如果筹建期较长,建议先通过“长期待摊费用”(或在建工程等科目,视企业会计政策而定)归集,待开业时再一次性转入“管理费用”,这样能更准确地反映筹建期的投入。

综上所述,将代理记账服务费计入“管理费用-服务费”是当前最为规范和推崇的会计处理方法。它不仅准确地反映了费用的经济实质,更为企业的成本控制、预算管理和税务筹划提供了高质量的财务数据。对于企业而言,正确的会计科目选择绝非形式主义,而是管理精细化程度的直接体现。一个清晰的账目,能让管理者时刻掌握企业的真实运营成本,为每一次商业决策提供坚实的数据基石。因此,当您下次支付代理记账服务费时,不妨在会计分录中精确地写下“借:管理费用-服务费”,这个小小的举动,标志着您的企业财务管理正迈向一个更专业、更清晰的新阶段。