企业给兼职发工资,个税申报和劳务发票怎么处理?

首先,我们必须精准把握工资薪金与劳务报酬区别这一根本性问题。这并非由合同名称或双方口头约定决定,而是取决于实质的法律关系。劳动关系的核心特征是“管理与被管理”的人身隶属性。兼职人员如果需要遵守企业的考勤制度、接受其日常管理与工作安排、使用企业提供的生产资料,并且其工作成果是企业整体业务的有机组成部分,那么即便工作时间非全日制,也极有可能被认定为劳动关系。在此情况下,企业支付的报酬属于“工资薪金”所得。反之,劳务关系则更侧重于平等主体之间的服务交换。兼职人员以独立身份提供服务,自主安排工作进程,使用自有工具,其交付的是特定的工作成果而非持续性的劳动过程。例如,企业临时聘请的外部讲师、项目制的设计师、一次性的法律顾问等,通常构成劳务关系,其所得应归为“劳务报酬”。

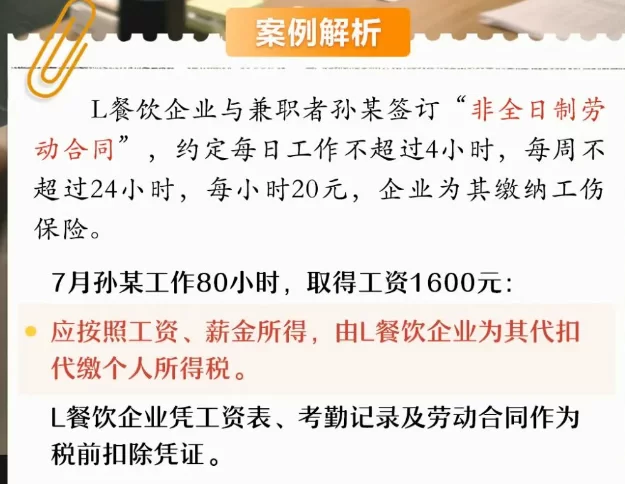

明确关系定性后,我们便可以分路径探讨具体的操作。如果兼职人员与企业构成事实上的劳动关系,那么企业就应将其纳入“工资薪金”体系进行核算与发放。这意味着,企业需要按照工资薪金的预扣预缴方法为其代扣代缴个人所得税。具体操作上,企业每月向兼职人员支付的报酬,需先扣除5000元的减除费用(即起征点),然后根据7级超额累进税率表计算应纳税额。企业作为扣缴义务人,需要在次月15日内通过自然人电子税务局等渠道完成兼职个税申报。这种方式的优点在于流程相对标准化,与企业处理全职员工薪酬的流程一致。但企业必须注意的是,对于非全日制兼职员工,根据《劳动合同法》规定,企业通常需为其缴纳工伤保险,这是保障劳动者权益和企业规避用工风险的法定义务,绝不可忽视。

然而,在更多“灵活用工”场景下,企业与兼职人员之间更符合劳务关系的特征。此时,处理方式则完全不同,核心环节在于劳务发票开具流程。企业作为支付方,需要取得合规的发票作为税前扣除的凭证,否则该笔支出将无法在企业所得税前列支,形成“白条”入账的重大税务风险。因此,要求兼职人员提供发票是必要且合规的步骤。对于兼职人员个人而言,如果其未注册个体工商户或公司,就需要前往税务局办税服务厅或通过电子税务局申请“代开”增值税普通发票。代开时,通常需要提供身份证原件、双方签订的劳务合同等资料。税务局在代开发票时,会一并征收增值税(小规模纳税人通常适用3%征收率,月销售额10万元以下可免征)及附加税费,并预扣个人所得税。

企业在收到兼职人员提供的劳务发票后,方可支付报酬。此时,企业同样扮演着扣缴义务人的角色,需要按照“劳务报酬”所得项目为其代扣代缴个人所得税。劳务报酬的个税计算规则与工资薪金不同:每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额。然后适用20%、30%和40%的三级超额累进预扣率。例如,一笔3000元的劳务费,应纳税所得额为2200元,预扣个税为2200×20%=440元。企业在支付报酬时,需将这笔税款扣除后,再将余额支付给兼职个人。同样,这笔预扣的税款也需要企业在规定时间内进行申报。值得注意的是,个人在次年进行个人所得税综合所得年度汇算清缴时,其取得的劳务报酬所得会与工资薪金、稿酬、特许权使用费所得合并,按年计算税款,多退少补。

面对这两种截然不同的处理路径,企业在实践中如何抉择以确保灵活用工税务合规?关键在于“实质重于形式”的原则。企业切忌为了规避社保缴纳或简化流程,而强行将本属于劳动关系的兼职人员包装成劳务合作。这种“假外包、真用工”的模式是税务稽查的重点,一旦被查实,企业不仅需要补缴社保和税款,还将面临滞纳金和罚款的处罚。最佳实践是,在合作伊始就通过严谨的合同文本明确双方的权利义务。对于符合劳务关系的兼职,务必在合同中清晰界定服务内容、交付标准、报酬计算方式以及发票开具条款,并严格按照流程执行。对于可能涉及劳动关系的兼职,则应考虑其工作性质,评估是否建立标准的劳动关系,并依法履行代扣个税和缴纳社保的义务。

归根结底,处理兼职人员的薪酬与税务问题,是对企业精细化管理能力与合规意识的一次考验。它要求财务和人力资源部门不仅要精通税法条文,更要具备洞察业务实质的能力。在灵活用工成为趋势的今天,建立一套清晰、合规、高效的兼职人员薪酬税务处理体系,不仅是规避风险的被动选择,更是提升企业治理水平、构筑核心竞争力的主动战略。正确处理好每一个细节,才能让企业在享受灵活用工带来便利的同时,行稳致远,健康发展。