兼职个人视频剪辑接单赚了钱,个人所得税怎么算?

当你辛辛苦苦剪辑完一个项目,收到客户打来的款项时,那份喜悦之余,一个现实问题也悄然浮现:这笔钱需要交税吗?怎么交?对于许多投身于视频剪辑浪潮的兼职者或自由职业者而言,税务问题似乎总隔着一层薄雾,模糊不清。实际上,理解并处理好个人所得税,不仅是每个公民应尽的义务,更是保障个人事业长远稳定发展的基石。它远非简单的“扣钱”,而是一套需要理解的规则体系。

首先,我们必须明确一个核心概念:你作为个人视频剪辑师接单获得的收入,在税法上被界定为“劳务报酬所得”。这一点至关重要,它与“工资薪金所得”有着本质区别。工资薪金是你作为某公司雇员,签订劳动合同,定期获得的报酬;而劳务报酬则是你以独立身份,利用个人技能为客户提供一次性或阶段性服务所取得的收入。这个身份的界定,直接决定了后续的计税方式和申报流程。很多初入行的剪辑师会混淆这两者,误以为客户代扣了一笔税就万事大吉,其实这只是整个税务流程的第一步。

那么,视频剪辑劳务报酬个税究竟是如何计算的呢?这里需要分两步走:预扣预缴和年度汇算清缴。通常,支付你报酬的客户(即扣缴义务人)在向你付款时,会先进行一笔预扣预缴。其计算方式并非简单地按固定比例扣除。税法规定,劳务报酬所得每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。然后,这个应纳税所得额会适用一个超额累进预扣率表。举个例子,假设你完成一个项目,获得报酬10000元。那么应纳税所得额为10000 × (1 - 20%) = 8000元。这笔8000元对应的预扣率是20%,速算扣除数为0,所以预扣的个税就是8000 × 20% - 0 = 1600元。你实际到手就是10000 - 1600 = 8400元。如果报酬是30000元,那么应纳税所得额为30000 × (1 - 20%) = 24000元,这超过了20000元,适用30%的预扣率,速算扣除数为2000元,预扣个税为24000 × 30% - 2000 = 5200元。这就是“剪辑接单收入交税比例”看似浮动的原因,它遵循的是“多得多缴”的累进原则。

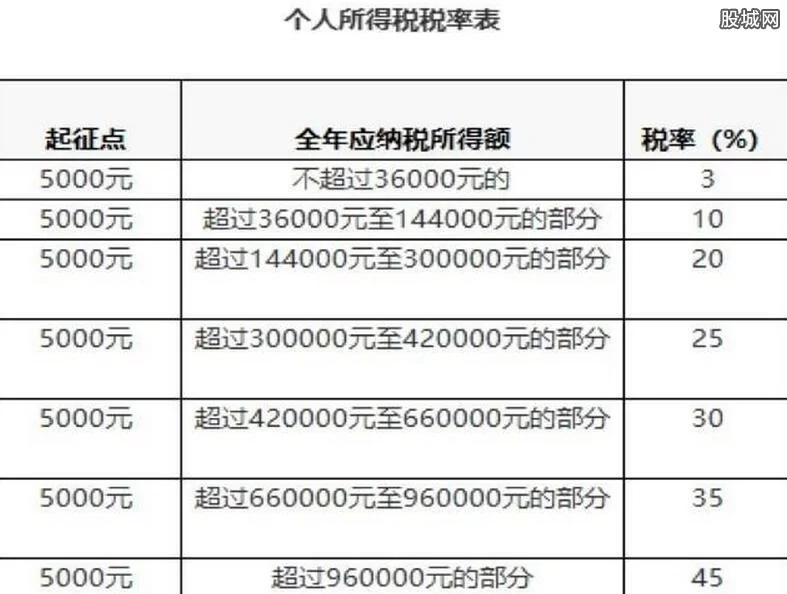

然而,预扣预缴并不等于最终的应纳税额。这就引出了第二个关键环节:年度汇算清缴。每年的次年3月1日至6月30日,你需要对上一个自然年度(1月1日至12月31日)内取得的全部综合所得进行合并计税,最终“多退少补”。综合所得包括四项:工资薪金、劳务报酬、稿酬和特许权使用费。在年度汇算时,你上一年度所有的劳务报酬收入会先被换算,然后与你可能有的工资收入等合并,再适用年度综合所得税率表(3%到45%的超额累进税率)进行最终核算。比如,你有一份全职工作,年薪10万元,同时兼职剪辑赚了5万元。预扣时,5万元的劳务报酬可能已经被扣了较高的税款。但在年度汇算时,这15万元总收入合并计算后,由于年度税率表相比单次预扣率表更为平滑,你最终的整体税负可能会低于之前预缴的总额,这时你就可以申请退税。反之,如果你只做剪辑,且收入较高,年度汇算后可能需要补缴一部分税款。因此,个人视频剪辑师如何报税的核心,就在于掌握这个“先预扣、后汇算”的逻辑。

对于自由职业者个税申报流程,现在已经非常便捷。最主流的方式就是通过国家税务总局官方发布的“个人所得税”APP进行操作。你需要下载并完成实名注册。在预扣预缴环节,通常客户会完成代扣,你需要做的就是确认。而关键的年度汇算清缴,则完全由你自己在APP上完成。登录后,系统会自动归集你名下的各项收入及已缴税款信息,你只需仔细核对,特别是劳务报酬收入是否准确无误。确认无误后,系统会自动计算出你应退或应补的税额。如果需要退税,绑定一张银行卡即可等待税务机关审核后打款;如果需要补税,则可以通过多种在线方式完成支付。整个过程清晰透明,操作指引明确,大大降低了个人报税的门槛。

最后,我想强调几点常被忽视的实践要点。第一,保留证据链。无论是与客户的沟通记录、服务合同、项目交付确认函,还是银行收款流水,都是你收入真实性的有力证明。在税务核查时,这些是保护你自己的重要文件。第二,切忌侥幸心理。随着金税系统的不断完善,个人收入的透明度越来越高。依法纳税是底线,任何试图通过私人转账等方式“避税”的行为,不仅面临罚款风险,更会影响个人征信,得不偿失。第三,将税务规划视为事业规划的一部分。当你的剪辑接单业务稳定且收入达到一定规模时,可以考虑注册为个体工商户或个人独资企业,这虽然会增加一些管理成本,但在税务筹划上可能会有更多空间,也更能体现你作为专业服务提供者的品牌形象。将税务知识内化为专业技能的一部分,不仅是对法律的尊重,更是对自己劳动成果的郑重守护。当你的剪辑事业行稳致远时,这份清醒与自律,将是你最坚实的底气。