兼职交社保划算不划算,到底要不要交,不交合法吗?

对于许多身兼数职或以兼职为主要收入来源的朋友来说,“社保”二字始终是一个盘旋在心头的疑问。每个月到手的收入,是全部落入口袋更实在,还是拿出一部分交给社保更安心?这笔账怎么算,背后牵涉的不仅仅是几百块钱,更是对未来的不同规划。它关乎我们当下的生活品质,更决定了我们在面对风险时的底气与从容。

首先,我们必须直面那个最核心的问题:兼职人员交社保,到底划算吗? 从纯粹的现金流角度看,不交社保,意味着每月可支配收入直接增加。对于收入不高、开销不小的兼职群体而言,这笔“节省”下来的钱似乎能解燃眉之急。然而,这种划算只是短暂的、表象的。社保的本质并非消费,而是一种强制性、低成本的长期投资与风险对冲机制。我们缴纳的费用,进入的是两个大账户:统筹账户和个人账户。以养老保险为例,个人账户里的钱是完全属于你自己的,而统筹账户则像一个巨大的蓄水池,在你年老退休后,为你提供源源不断的现金流,活多久领多久。医疗保险更是如此,每年几百或上千元的保费,换来的是最高可达数十万甚至上百万的住院医疗报销额度。一次意外的疾病或事故,就足以让没有医保的家庭陷入财务困境。因此,从抵御人生重大风险的角度衡量,缴纳社保无疑是一笔极其“划算”的买卖,它用当下的小额支出,锁定了未来的巨额保障,这份隐形财富的价值是无法用短期现金来衡量的。

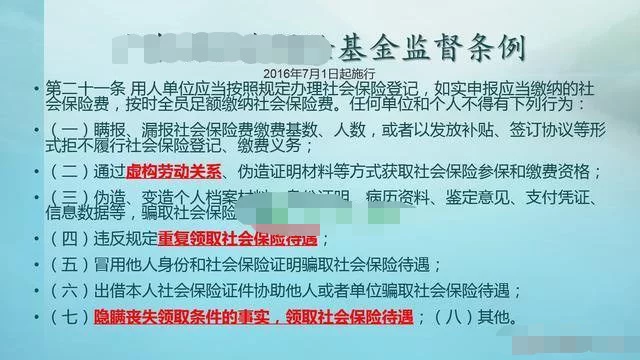

接着,我们来探讨另一个关键的法律问题:兼职不交社保,到底合法吗? 这个问题的答案并非一刀切,而是取决于你与用人单位之间建立的究竟是何种法律关系。如果所谓的“兼职”,实际上已经构成了“事实劳动关系”——即你接受用人单位的管理、遵守其规章制度、从事其安排的有报酬的劳动,那么根据《劳动法》和《社会保险法》的规定,用人单位必须为你依法缴纳社会保险。这种情况下,单位以“你是兼职”为由不交社保,是明确的违法行为,劳动者有权向劳动监察部门投诉维权。然而,现实中更多的兼职场景属于“劳务关系”或“合作关系”,例如自由撰稿人、按项目计酬的设计师、平台接单的零工等。在这种模式下,双方地位平等,不存在管理与被管理的关系,用人单位无法定义务为劳务提供者缴纳社保。因此,对于这部分人群,不交社保并不直接构成违法。但这同时也意味着,他们失去了来自企业的保障,需要自己主动去规划。这就引出了“灵活就业人员”这一身份,国家为他们开设了自行缴纳社保的渠道,允许他们以个人身份参加职工基本养老保险和职工基本医疗保险,这正是政策层面为保障这部分群体权益所提供的解决方案。

明白了划算与否与合法性之后,更重要的是理解社保带来的具体价值,尤其是灵活就业社保缴费与待遇之间的深层联系。当你选择以灵活就业身份参保时,你拥有一定的自主权。缴费基数可以在当地社平工资的60%到300%之间选择,缴费比例也相对固定(通常是养老20%,医保8%左右,各地略有差异)。这赋予了不同收入水平的兼职人员根据自身经济状况量力而行的空间。你投入的每一分钱,都在为未来的待遇积分。养老保险遵循“多缴多得,长缴多得”的原则,缴费基数越高、年限越长,退休后领取的养老金就越多,这直接决定了你的晚年生活质量。医疗保险则更为关键,它不仅提供报销,更保证了你缴费年限的连续性。许多城市的医保政策规定,退休后享受终身医保待遇的前提是达到一定的累计缴费年限(男25-30年,女20-25年不等)。对于职业不稳定的人来说,通过灵活就业身份持续缴费,是确保自己未来“病有所医”的唯一可靠途径。这笔投资,换来的是在面对健康问题时无需动用积蓄、无需依赖他人的尊严与自主。

那么,作为兼职人员,我们该如何做出最适合自己的决策呢?这需要一个综合的考量框架。第一步是评估你的风险敞口。你是否是家庭的主要经济支柱?你的工作环境是否存在较高的安全风险?你的家庭病史如何?这些问题的答案,决定了医疗保险对你的紧迫性。第二步是审视你的财务状况。在扣除基本生活开支后,你每月是否有余力承担社保费用?如果资金紧张,可以选择最低的缴费基数“上车”,先确保拥有保障资格,待经济状况好转后再逐步提高缴费档次。第三步是树立长远的眼光。不要只盯着眼前少拿了几百块,而要想象三十年后,当同龄人开始领取养老金、享受免费医疗时,你的生活将依靠什么?社保提供的是一个基础性的、由国家信用背书的“安全垫”,任何商业保险都无法完全替代其广覆盖、保基本的属性。对于兼职者而言,主动参保,是从“打零工”的思维向“经营自己”的思维转变,是自我责任感的体现,也是对自己未来最真诚的投资。

当下的社会经济结构正在发生深刻变化,灵活就业已然成为一种重要的就业形态。与之相伴的,是个人保障意识的集体觉醒。过去那种“有单位才给交社保”的单一模式正在被打破,个体为自己配置保障的能力与必要性日益凸显。对于广大兼职朋友来说,纠结于“要不要交”或许已经不再是问题的核心,真正的核心在于“如何更好地规划”。这不仅仅是一笔经济账,更是一道关乎人生安全感和未来自由度的选择题。它考验着我们对风险的认知,对时间的敬畏,以及对自我价值的定义。主动选择为自己织就一张社会保障网,或许会让当下的脚步稍显沉重,但这份重量,终将化作未来人生道路上最坚实的铠甲,让你无论风雨,都能走得更稳、更远。