兼职会计做代理记账违法吗?和代理记账有啥区别?

在当下的商业环境中,一个看似寻常却暗藏法律风险的问题时常被提及:我请个兼职会计来处理账务,或者我自己作为会计接点私活,这算不算代理记账?违法吗?这个问题的答案并非简单的“是”或“否”,其背后牵涉到对“代理记账”这一行为的法律界定,以及“兼职会计”与“专业代理记账机构”之间的本质区别。要厘清这一切,我们必须回归到法律条文的源头,审视其规定背后的逻辑与深意。

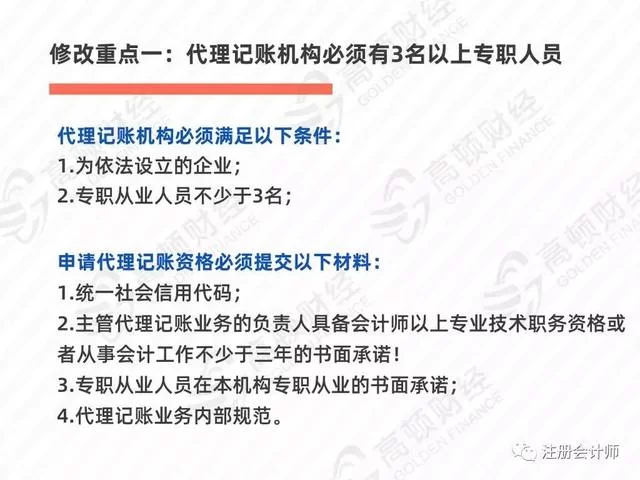

首先,我们必须明确一个核心概念:法律意义上的“代理记账”是一种商业行为,而非简单的劳务或技术支持。根据财政部颁布的《代理记账管理办法》,代理记账是指代理记账机构接受委托办理会计业务。这里的关键词是“机构”,这意味着从事该业务的主体必须是依法设立的公司,而不能是自然人个人。该办法明确规定,除会计师事务所以外的机构从事代理记账业务,必须经县级以上地方人民政府财政部门批准,并领取由财政部统一规定样式的“代理记账许可证书”。这就从法律层面上画下了一道清晰的红线:个人,无论其持有何种会计资格证书,原则上都不能以个人名义从事商业性的代理记账活动。 因此,当一名兼职会计收取费用,为一家甚至多家不属于自己的企业持续性地提供全面的账务处理、报税等服务时,这种行为已经超越了“帮忙”或“内部员工”的范畴,构成了实质上的代理记账业务,其行为主体若为个人,则涉嫌违法。

理解了这一点,我们就能更清晰地分辨“兼职会计”与“代理记账公司”的根本区别。这两者的差异远不止于规模大小,而是体现在法律关系、责任承担、服务范围和专业保障等多个维度。兼职会计,其法律地位通常是企业的“非全日制员工”或“劳务提供者”。他与服务对象之间建立的是雇佣或劳务关系,其工作内容本质上是该企业内部会计职能的延伸。他只为这一家企业服务,其产生的会计责任,首先由企业法人承担,个人作为员工根据劳动合同或过错程度承担相应内部责任。而代理记账公司,其与服务对象建立的是商业服务合同关系。它是一个独立的商事主体,可以同时服务于众多客户。它对外承担的是基于《合同法》和行业法规的契约责任,并且要接受财政部门的持续监管。其责任更重,要求也更高,比如必须建立规范的档案管理制度、签订正式的代理合同、有至少3名持有会计从业资格的专职从业人员等。对于客户企业而言,选择代理记账公司意味着购买了一份专业的、有法律保障的服务;而聘用不合规的兼职会计,则更像是在法律的灰色地带“裸奔”。

那么,“无证代理记账的法律风险”具体体现在哪里?对于提供服务的兼职会计个人而言,风险是直接且现实的。一旦被财政部门查处,将面临责令改正、警告、罚款,甚至没收违法所得等行政处罚。更严重的是,如果因其不专业的操作导致委托企业出现税务问题或经济损失,个人需要承担相应的民事赔偿责任,并且由于其行为本身不合法,很可能难以获得任何职业保险的保障。对于委托方——企业来说,风险则更为隐蔽和巨大。首先,其财务处理的合规性无法得到保障。在金税四期大数据监管的背景下,不规范的账务处理极易触发税务预警,引来税务稽查,轻则补税罚款,重则影响企业信用等级,甚至法定代表人可能被列入黑名单。其次,企业与无资质个人签订的代理合同,在法律上可能被认定为无效合同,一旦发生纠纷,企业的权益难以得到有效维护。最后,兼职会计的流动性极高,一旦其“撂挑子”或失联,留下的财务烂摊子将给企业带来巨大的后续处理成本。

那么,个人是否就完全没有途径提供会计服务了呢?答案是否定的,但前提是“合规”。对于有志于此的会计专业人士,正确的路径是创立一家正规的代理记账公司。这需要遵循《代理记账管理办法》的规定,完成工商注册,确保有固定的经营场所,招聘符合法定数量和资质的专职人员,并成功申请到代理记账经营许可证。虽然这个过程比“接私活”复杂,但它将个人业务纳入了合法的轨道,赋予了其商业正当性,也为其客户提供了法律保障。对于寻求会计服务的小微企业和初创公司而言,选择时也应擦亮眼睛。不能仅仅因为价格低廉就选择个人服务,而应主动查验对方是否持有“代理记账许可证书”,是否是一家合法存续的机构。这并非多此一举,而是对企业自身财产安全与长远发展的基础性保障。

回归到问题的本质,我们探讨的不仅仅是“违法与否”,更是一种商业文明的演进和监管环境的必然趋势。过去,市场对低成本、灵活性的需求催生了大量个人代理记账的“潜规则”。但随着法治的完善和监管科技的应用,这种粗放的模式正被加速淘汰。对于会计从业者而言,将个人能力组织化、机构化,是提升职业价值、规避法律风险的唯一正途。对于企业经营者而言,认识到财税合规是底线而非成本,选择专业、合法的服务,是为企业这艘航船装上最关键的“压舱石”。在合规与风险之间做出明智选择,决定了企业能否在日益规范的市场中行稳致远。