兼职公司开票要交税吗,劳务报酬怎么开发票才合规?

对于许多身处自由职业或从事兼职的朋友而言,“钱到手了”似乎就意味着项目的完结,但一个关键的环节常常被忽略或误解——开票与纳税。一个直白且不容回避的问题是:兼职公司开票要交税吗? 答案是肯定的,必须交。这不仅是遵守国家税法的硬性要求,更是保障自身收入合法性、避免未来税务风险的基石。这笔收入在税务上被界定为“劳务报酬”,它与我们在公司上班领取的“工资薪金”有着本质的区别,其开票和纳税的逻辑也完全不同。理解并正确执行这一流程,是每一位市场参与者从“业余”走向“专业”的必经之路。

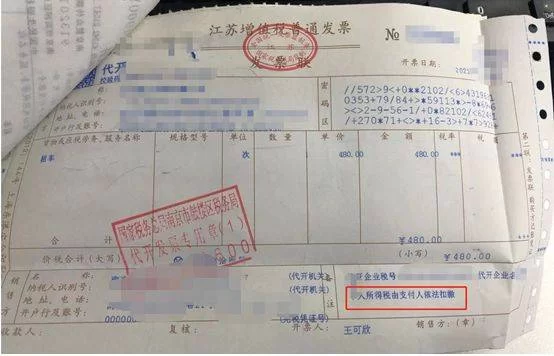

要实现合规开票,个人最常采用的途径是向税务局申请代开发票。这个过程听起来可能有些繁琐,但实际上已经相当标准化和便捷。首先,你需要准备好必要的材料,通常包括:本人有效身份证件原件及复印件、与付款公司签订的劳务合同或协议(这是证明业务真实性的关键)、以及付款公司的完整开票信息(名称、纳税人识别号、地址电话、开户行及账号)。准备好这些后,你可以前往劳务发生地或自己户籍所在地的主管税务机关办税服务厅办理。如今,随着电子政务的普及,许多地区也开通了线上渠道,通过“自然人电子税务局”网页或APP即可提交代开申请,大大节省了时间成本。税务机关在审核你的申请资料,确认业务真实性后,会为你代为开具增值税普通发票,并在开票环节同步扣缴个人所得税。这里有一个重要的认知节点:个人去税务局代开劳务发票,税务机关代扣的个税仅仅是“预扣预缴”,它并非最终的纳税结果。这个预扣环节,实质上是税务部门帮你提前完成了部分纳税义务,避免了你在年底一次性补缴大额税款的压力。

谈及税务,大家最关心的莫过于税率问题。自然人代开劳务发票的税率是多少? 这并非一个单一的数字,而是由两部分构成:增值税和个人所得税。对于增值税,小规模纳税人(个人代开通常属于此类)适用3%的征收率,且在特定时期内享有免征政策(例如月销售额10万元以下,具体政策以国家最新规定为准),所以很多时候增值税部分是零。核心在于个人所得税。劳务报酬的个人所得税采用超额累进预扣率,分为三个层级:每次收入不超过4000元的,减除费用800元,余额按20%预扣;超过4000元但不超过20000元的部分,减除20%的费用后,余额按20%预扣;超过20000元的部分,则适用更高的税率,30%、40%不等。举个例子,你完成一个项目获得报酬10000元,预扣个税的计算方式为:(10000 - 10000×20%) × 20% = 1600元。这笔1600元税款由税务局在代开发票时直接扣缴。但故事并未结束,这笔预扣的税款会在次年3月至6月的“综合所得年度汇算清缴”中与你的其他收入(如工资薪金、稿酬、特许权使用费)合并,重新计算全年应纳税额,多退少补。这正是劳务报酬与工资薪金税务区别的核心体现之一:工资薪金按月累计预扣,有固定的5000元起征点;而劳务报酬按次或按月预扣,没有固定起征点,只有减除费用,且最终要并入年度综合所得计税。

将视角切换到付款方——公司,公司接收兼职发票的合规要求同样不容忽视。企业在接收个人提供的劳务发票时,必须承担起审核责任,确保业务的“三流一致”,即合同流、资金流、发票流相互印证。具体来说,公司需要核实:1. 发票上开具的服务内容是否与合同约定一致;2. 款项是否支付给了发票上注明的销售方(即个人);3. 发票本身是否通过官方渠道查验真伪。任何一项不符,都可能给企业带来税务风险。例如,如果公司接受了虚开的发票,不仅不能在企业所得税前列支成本,还可能面临罚款甚至更严重的法律后果。因此,一个规范的企业财务流程,在支付兼职报酬前,会要求提供完整的代开发票,并进行严格的内部审核。这不仅是对公司自身的保护,也是在推动整个市场环境的规范化。

在实际操作中,一些常见的误区和挑战需要特别警惕。比如,有人会试图通过现金交易、私人转账或签订阴阳合同来规避纳税,这无异于在法律的边缘试探,随着“金税四期”大数据系统的全面铺开,税务监管的穿透力和精准度前所未有,任何异常的资金流动和发票行为都将无所遁形。另一个挑战是,当个人兼职行为常态化、规模化后,其收入性质可能会被认定为“经营所得”,而非“劳务报酬”,这涉及到的税收政策和申报方式更为复杂,需要咨询专业的税务人士。未来的趋势是,税务合规将成为个人职业信用和企业信誉的重要组成部分。一个有着良好纳税记录的自由职业者,更容易获得大企业的信任和长期合作;一个财务管理规范、税务清晰的公司,其发展之路也必将更加稳健长远。因此,理解并践行劳务报酬的开票与纳税规范,不再是附加题,而是每一位市场参与者必须答好的基础题。它关乎个人的职业信誉,也关乎企业的生命线,最终共同构筑起一个公平、透明、可持续发展的商业生态。