下班后搞副业,既能赚钱又要怎么纳税才划算呢?

当夜幕降临,写字楼的白炽灯渐渐熄灭,另一场属于“斜杠青年”的战斗才刚刚打响。无论是敲击键盘的独立撰稿人,还是屏幕前侃侃而谈的主播,亦或是周末奔波于各个城市的兼职讲师,副业带来的不仅是账户数字的增长,更是一种自我价值的实现。然而,当第一笔“外快”到账,欣喜之余,一个现实且复杂的问题摆在面前:这笔钱,要怎么纳税才划算?这不仅是法律义务,更是一门关乎财富效率的精算学。搞懂它,您才能让辛苦赚来的每一分钱都发挥出最大价值。

核心症结:您的收入属于“劳务”还是“经营”?

想要进行有效的税务规划,第一步,也是最重要的一步,就是精准界定您副业收入的性质。在个人所得税的框架下,与多数副业者相关的主要是“劳务报酬所得”和“经营所得”,二者在计税方式、税负水平上存在天壤之别。混淆二者,是导致税负过高的根源所在。

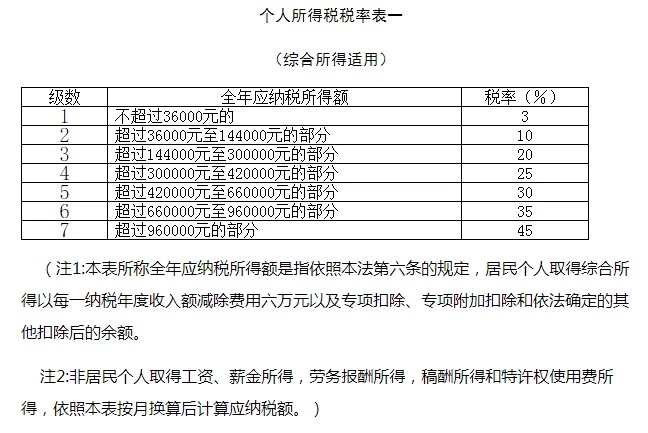

“劳务报酬所得”指的是个人独立从事各种非雇佣的劳务活动取得的所得。比如,您利用业余时间为某公司做一次性的设计、提供一次法律咨询、翻译一份文件等。其税务处理方式与工资薪金类似,并入综合所得,适用3%至45%的超额累进税率。关键在于,劳务报酬的计税有一个“打折”环节:每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。这意味着,当您的副业收入规模较小、偶发性强时,按劳务报酬缴税是直接且简单的。但随着收入频次和金额的增加,其累进税率带来的税负压力会非常显著。

“经营所得”则完全不同,它指的是个体工商户、个人独资企业、合伙企业等从事生产、经营活动取得的所得。当您的副业不再是“打零工”,而是呈现出持续、稳定、有组织、有投入的“生意”形态时,就倾向于被认定为经营所得。例如,您在电商平台开了一家店,需要进货、运营、客服;您成为了一名签约自媒体,需要定期更新内容,并有团队协作;您创办了一个个人工作室,长期对外提供咨询服务。经营所得的魅力在于,它的计税基础是“收入总额减去成本、费用以及损失”。这意味着您可以合法地将与业务相关的支出,如设备折旧、场地租金、网络费用、业务招待费等都作为成本扣除,从而大幅降低应纳税所得额。 它同样适用5%至35%的超额累进税率,但由于可以税前扣除的成本项目众多,实际税负通常远低于同等金额的劳务报酬。

方案一:注册个体工商户,享受核定征收的“红利”

明确了收入性质后,对于符合条件的副业者,注册成为“个体工商户”是最主流、最有效的税务规划路径之一。个体工商户,顾名思义,是以个人或者家庭财产承担无限责任的经营实体,其注册流程相对简单,税收政策也尤为友好。

其中,最吸引人的莫过于“核定征收”政策。对于许多副业起步者,其财务核算可能并不健全,难以准确归集所有成本票据。税务机关在这种情况下,可以采用核定征收的方式,即直接按照收入总额的一定“核定利润率”来计算应纳税所得额,而无需您提供海量的成本发票。例如,某地规定某行业的应税所得率为10%,若您的年副业收入为20万元,那么核定的应纳税所得额就是2万元(20万×10%),再对照经营所得的税率表计算个税,税负将极低。这为大量无法取得足额成本票的创意、咨询、服务类副业者提供了巨大的便利。

当然,选择个体工商户路径也意味着责任。您需要按照规定建账记账(哪怕很简单),按时进行纳税申报。虽然初期看似增加了一些工作量,但这是从“游击队”向“正规军”转变的标志。当您开始像CEO一样思考自己的成本与利润时,您的副业事业才真正具备了成长的潜力。例如,一位自由插画师,年收入约30万元。若按劳务报酬,扣除20%费用后24万计入综合所得,在加上工资收入后,很可能适用25%甚至更高的税率。但若注册为个体户并申请核定征收,假设核定利润率15%,应纳税所得额仅为4.5万元,适用10%的税率,税负差异一目了然。

方案二:借力灵活用工平台,化繁为简

如果说注册个体户是“自立门户”,那么与灵活用工平台合作,则更像是“挂靠盟友”,尤其适合那些项目多、来源广、不想在财税上投入过多精力的副业者。

灵活用工平台本质上是一个中介机构。它与企业(需求方)签订服务协议,再与您(服务提供者)签订承揽协议。当您完成一项任务后,企业将费用支付给平台,平台在扣除一定比例的服务费后,将税后款项结算给您,并为您完成纳税申报和开具发票等所有税务事宜。对您而言,整个过程变得极为便捷:只需在平台上接单、交付、收款,税务问题全部交由平台处理。

平台通常会将您的收入归类为“经营所得”,并利用其规模效应和地方政策优势,实现整体的税务优化。这对个人来说,省去了注册、记账、申报的麻烦,尤其适合设计、编程、文案、营销推广等线上任务型副业。然而,选择平台也需擦亮眼睛。要考察平台的资质、信誉和资金安全性,明确服务费的构成和比例,并确认其税务处理的合规性。平台的便利性是有代价的,服务费就是您为这份“省心”支付的对价。 您需要在“自己处理更低税负”和“付费换取便利”之间做出权衡。

警惕雷区:那些不能触碰的红线

在追求节税的道路上,合法合规是不可动摇的底线。随着金税四期系统的全面上线,税务大数据监管能力空前强大,任何投机取巧的行为都无所遁形。

首先要杜绝的是“公私不分”和现金交易。有些副业者为了避税,要求对方将款项直接打入个人银行卡,甚至收取大额现金。这种游离于监管之外的交易,短期内看似“安全”,实则埋下巨大隐患。一旦被查实,不仅要补缴税款和滞纳金,还可能面临罚款,甚至影响个人征信。

其次,要正确区分“ hobby”(爱好)与“business”(生意)。税务机关判断一项活动是否属于经营活动,会综合考量其是否以营利为目的、是否持续进行、是否有专业投入等。如果您的副业已经产生了稳定收入,就不要再以“个人兴趣”为由拒绝申报纳税。

最后,要警惕那些鼓吹“税收洼地”、“洼地注册”的激进方案。虽然部分地区确实有优惠政策,但任何安排都必须有真实的业务基础和商业实质。没有实际经营活动的“空壳”注册,是税务稽查的重点对象。真正的税务筹划,是建立在合法业务基础上的精打细算,而非虚构交易的冒险游戏。

当您开始思考如何为副业收入纳税时,恭喜您,您已经不再是一个单纯的“接活者”,而是一位初具雏形的创业者。这份对规则的敬畏和对财富的审慎,正是您事业版图能够稳固扩张的基石。税务知识或许枯燥,但将它融入您的商业模式,它就会变成驱动您事业前进的润滑剂和助推器。理解它,运用它,让您的才华和汗水,在法治的轨道上,结出最丰硕的果实。