个人兼职收入怎么交税,劳务费和工资有啥区别?

在当今多元化的就业生态中,拥有一份或多份兼职已成为许多人的常态。然而,随之而来的税务问题却常常让人困惑:这笔兼职收入到底该如何纳税?为什么同样是收入,有的叫“工资”,有的却叫“劳务费”,两者在税务处理上究竟有何天壤之别?搞懂这些问题,不仅是履行公民纳税义务的基本要求,更是个人进行财务规划、规避潜在风险的关键一步。本文将摒弃枯燥的法条罗列,以实践为导向,为您彻底厘清个人兼职收入的纳税逻辑。

一、追根溯源:劳务报酬与工资薪金的本质分野

要理解兼职收入如何交税,首先必须精准区分“劳务报酬”与“工资薪金”这两个核心概念。它们虽然都是个人所得,但在法律性质、税务处理和附属权益上存在根本性差异。

工资薪金,指的是个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。其核心在于“雇佣关系”的成立。这意味着个人与单位之间存在着相对稳定的、具有管理与被管理性质的隶属关系。你作为单位的一员,需要遵守其规章制度,接受其工作安排和日常管理。在这种关系下,单位不仅有代扣代缴个人所得税的义务,还必须为你缴纳“五险一金”,这是法律强制规定的,也是劳动者权益的重要保障。其个税计算方式是按月预扣预缴,适用3%至45%的七级超额累进税率,并且每年可以进行汇算清缴,多退少补。

而劳务报酬,则是指个人独立从事各种非雇佣的劳务活动所取得的所得。例如,独立的设计师、撰稿人、讲师、咨询顾问等,他们为某个单位提供服务,但并不隶属于该单位,双方是平等的民事合作关系。这种关系通常通过《劳务合同》来确立。在税务处理上,劳务报酬的扣缴方式更为独特。支付方在每次支付报酬时,会进行代扣代缴,其预扣预缴税率与工资薪金完全不同。更重要的是,支付方通常没有为提供劳务的个人缴纳社保的义务。这便是为什么很多自由职业者感觉“到手钱多”,但长期来看却缺乏养老、医疗等保障的根本原因。

简单来说,判断是工资还是劳务,关键看是否存在“雇佣”这层纽带。如果你是团队的一员,朝九晚五,有考勤,有绩效,那你的收入大概率属于工资薪金。如果你是“召之即来,来之能战,战完即走”的外部专家,按项目或成果结算,那么你的收入基本就归为劳务报酬。

二、精打细算:劳务报酬的个税缴纳全流程解析

对于绝大多数兼职者而言,其收入性质被界定为“劳务报酬”的可能性更高。因此,掌握其个税计算方法至关重要。劳务报酬的纳税过程分为两个阶段:预扣预缴和年度汇算清缴。

(一)预扣预缴阶段:每次支付的即时扣缴

当支付方(比如让你做设计稿的公司)给你结算费用时,他们会按照国家税务总局的规定,先行扣缴个人所得税。这个环节的计算逻辑如下:

计算应纳税所得额:

- 如果每次收入不超过4000元,减除费用800元。公式为:

应纳税所得额 = 每次收入额 - 800元 - 如果每次收入超过4000元,减除20%的费用。公式为:

应纳税所得额 = 每次收入额 × (1 - 20%)

- 如果每次收入不超过4000元,减除费用800元。公式为:

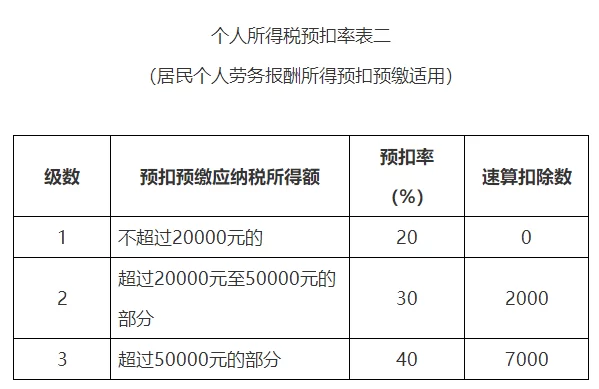

套用预扣率表: 计算出应纳税所得额后,再对照下面的劳务报酬预扣率表进行计算。

| 级数 | 预扣预缴应纳税所得额 | 预扣率(%) | 速算扣除数 |

|---|---|---|---|

| 1 | 不超过20,000元的部分 | 20 | 0 |

| 2 | 超过20,000元至50,000元的部分 | 30 | 2,000 |

| 3 | 超过50,000元的部分 | 40 | 7,000 |

举例说明:

案例A:设计师小王完成一个LOGO设计,获得劳务费3000元。

- 应纳税所得额 = 3000 - 800 = 2200元。

- 该金额未超过20000元,适用20%税率。

- 应预扣预缴税额 = 2200 × 20% = 440元。

- 小王最终到手 = 3000 - 440 = 2560元。

案例B:咨询师李老师完成一个项目,获得劳务费30000元。

- 应纳税所得额 = 30000 × (1 - 20%) = 24000元。

- 该金额超过20000元,适用30%税率,速算扣除数为2000。

- 应预扣预缴税额 = 24000 × 30% - 2000 = 7200 - 2000 = 5200元。

- 李老师最终到手 = 30000 - 5200 = 24800元。

这个阶段的扣缴是即时发生的,也是你每次收到兼职报酬时感觉“被扣了一笔”的来源。

(二)年度汇算清缴阶段:全年收入的最终核算

很多人以为预扣缴完就万事大吉,这其实是一个误区。劳务报酬在税务上最终要并入“综合所得”进行年度汇算清缴。综合所得包括工资薪金、劳务报酬、稿酬和特许权使用费四项。

在次年的3月1日至6月30日期间,你需要对上一年的综合所得进行汇算。计算公式为:

年度应纳税所得额 = 全年综合所得收入额 - 60000元(基本减除费用) - 专项扣除(三险一金等) - 专项附加扣除(子女教育、房贷利息、赡养老人等) - 其他扣除

然后,用这个“年度应纳税所得额”去匹配3%到45%的工资薪金税率表,计算出全年应纳税总额。再减去你全年已经被预扣预缴的全部税额,多退少补。

这意味着什么? 这意味着,虽然劳务报酬在单次预扣时税率可能看起来很高(最高40%),但在年度汇算时,它会被“摊薄”到与你工资收入一起,适用更温和的累进税率。特别是对于那些年度收入总额不高的兼职者,年度汇算后很可能会发现之前预缴的税款超过了全年应缴税款,从而可以申请一笔退税。这也是自由职业者如何报税的核心环节之一,务必重视。

三、未雨绸缪:自由职业者的税务规划与风险规避

对于主要依靠劳务报酬为生的自由职业者而言,税务管理更是一项必备技能。

首先,养成记账和票据管理的习惯。每一笔收入的来源、金额、支付单位,每一项可能用于专项附加扣除的开支(如继续教育、职业资格培训等),都应清晰记录。相关的劳务合同、银行流水、发票等都是重要的涉税凭证。

其次,主动进行年度汇算清缴。不要因为麻烦而忽视这一步。通过个人所得税APP或自然人电子税务局网页端,整个流程已经相当便捷。主动申报不仅能确保你的退税权益,更是避免因未申报而产生罚款和信用污点的关键。特别是当你的劳务收入来源不止一处,或者年度总收入超过了12万元且需要补税金额超过400元时,依法进行汇算清缴是强制性的。

再者,善用税收优惠政策。例如,符合条件的稿酬所得可以按应纳税所得额再减征30%;某些特定地区的个人独资企业、合伙企业可能享有核定征收等优惠政策。在合规的前提下,进行合理的税务规划,可以有效降低税负。但这需要专业的税务知识,必要时可咨询税务师或专业机构。

最后,警惕法律风险。一些企业为了规避社保缴纳义务,会将本应属于“工资薪金”的雇佣关系,强行包装成“劳务关系”。这对劳动者而言,短期看似乎到手现金多了,但牺牲的是长远的社保、工伤、失业等保障,一旦发生纠纷,维权将非常困难。同时,任何试图通过虚构业务、虚开发票等方式逃避纳税义务的行为,都属于严重的违法行为,必将受到法律的严惩。

四、从被动扣款到主动管理:构建个人税务健康的思维

理解并妥善处理兼职收入的税务问题,本质上是从一个被动的“税款被扣缴者”向一个主动的“个人财务管理者”的转变。每一次兼职收入的结算,每一次年度汇算的申报,都是对个人财务状况的一次审视和梳理。它迫使你清晰地了解自己的收入构成、成本支出和财富积累效率。

在零工经济蓬勃发展的今天,税务知识不再是财务专家的专利,而是每个现代职场人的必备素养。它如同导航系统,能帮助你在复杂的收入海洋中,清晰地规划航线,避开“偷税漏税”的暗礁,最终安全抵达财富增值的彼岸。当你能够自如地解释为什么一笔30000元的劳务费会被预扣5200元税,并且清楚知道这笔钱在年度汇算时会如何“回归”到你的整体税负中时,你就真正掌握了个人税务的主动权。这种掌控感,带来的不仅是经济上的安全,更是面对未来职业选择和生活方式时的从容与自信。