个人经营所得要不要汇算清缴,税率怎么算清楚?

许多个体经营者、个人独资企业主们每到年终,心中都会萦绕一个核心问题,这个问题直接关系到一年的最终收益和未来的经营安全:我这份经营所得,到底要不要进行个人所得税的汇算清缴?如果需要,那看似复杂的税率又该如何算清楚?这并非一个简单的“是”或“否”能回答的问题,其背后牵涉到税法的基本规定、不同经营主体的性质差异以及具体的财务核算水平。要理清这团乱麻,我们必须从源头出发,一步步拆解其中的逻辑与要点。

首先,我们必须明确什么是“个人经营所得”。在个人所得税法的框架下,它特指个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得,以及其他个人从事个体工商业生产、经营活动取得的所得。简单来说,只要你以个人或家庭为单位,不依赖于某个公司发工资,而是通过自己的经营行为直接获取利润,那么这部分收入就大概率属于个人经营所得的范畴。它与我们熟悉的工资薪金、劳务报酬、稿酬等性质完全不同,适用的是另一套独立的计税规则。

那么,核心问题来了:个人经营所得到底要不要汇算清缴? 答案是:在大多数情况下,需要。税法规定,纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或季度终了后15日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年3月31日前,向税务机关办理汇算清缴。这意味着,无论您是个体工商户,还是个人独资企业的投资人,抑或是合伙企业的合伙人,都负有年度汇算清缴的法定义务。这里尤其要澄清一个常见的误区:很多人认为,如果平时已经按月或按季度预缴了税款,年底就无需再管。实际上,预缴只是一个初步估算,它依据的是当期的利润情况。而全年的最终利润,只有在年终对所有收入、成本、费用进行彻底盘点后才能确定。这个最终数字,才是决定您全年应纳税额的真正基础。汇算清缴的本质,就是对全年预缴税款与应纳税款进行的一次总核对,多退少补。因此,对于“个人独资企业需要汇算清缴吗”这类问题,答案是肯定的,这不仅是法规要求,更是确保税负公平、避免潜在税务风险的必要步骤。

搞清楚了“要不要做”的问题,接下来就是更关键的“税率怎么算”。这部分恰恰是让许多人感到头疼的地方。个人经营所得的计税逻辑,核心在于“应纳税所得额”的确认和“经营所得个人所得税适用税率表”的运用。第一步,计算应纳税所得额。其公式为:应纳税所得额 = 全年收入总额 - 成本、费用以及损失。这里的“收入总额”指的是您在一年内所有与经营相关的收入,而“成本、费用”则必须是与取得收入直接相关的、合理的支出。比如,个体餐馆的食材采购成本、店铺租金、员工工资、水电燃气费等都属于可扣除的成本费用。但值得注意的是,像您个人家庭的消费、与经营无关的旅游开支等,则不能在税前扣除。此外,税法还规定了一些特定扣除项目,如业主本人的费用扣除,标准为每年6万元。第二步,将计算出的应纳税所得额,套入税率表进行计算。我国现行的经营所得个人所得税适用的是五级超额累进税率表,税率从5%到35%不等。例如,假设某个体工商户全年应纳税所得额为15万元,那么其计算过程如下:不超过3万元的部分,适用5%税率,税额为30000×5%=1500元;超过3万至9万元的部分(即6万元),适用10%税率,税额为60000×10%=6000元;超过9万至15万元的部分(即6万元),适用20%税率,税额为60000×20%=12000元。全年应纳税额为三者之和,即1500+6000+12000=19500元。这种分档计算的“个体工商户个税税率计算方法”虽然步骤稍多,但逻辑清晰,确保了税负的合理性。

对于不同类型的经营主体,计算时还有一些细微但重要的差别。比如,针对“合伙企业合伙人所得税怎么算”的问题,税法采用的是“先分后税”的原则。也就是说,合伙企业本身不作为企业所得税的纳税主体,它需要先计算出年度的利润总额,然后按照合伙协议中约定的分配比例,将利润划分到每个合伙人名下。每个合伙人再根据分到的利润份额,视同自己的个人经营所得,自行去适用前述的五级超额累进税率表计算并缴纳个人所得税。这意味着,即使合伙企业当年整体盈利,但如果某个合伙人根据协议分得的是亏损(或未分配利润),他则无需就这部分纳税。这种设计体现了合伙企业“人合”与“资合”相结合的特性。而对于个体工商户,如果其财务核算不健全,无法准确查实成本费用,税务机关还有权采用核定征收的方式,即直接按照其收入总额,乘以一个核定的应税所得率,来计算其应纳税所得额。这种方式虽然简化了计算,但核定的所得率往往高于企业实际的利润率,可能导致税负增加,因此建立健全的财务核算体系,力求查账征收,才是长远之计。

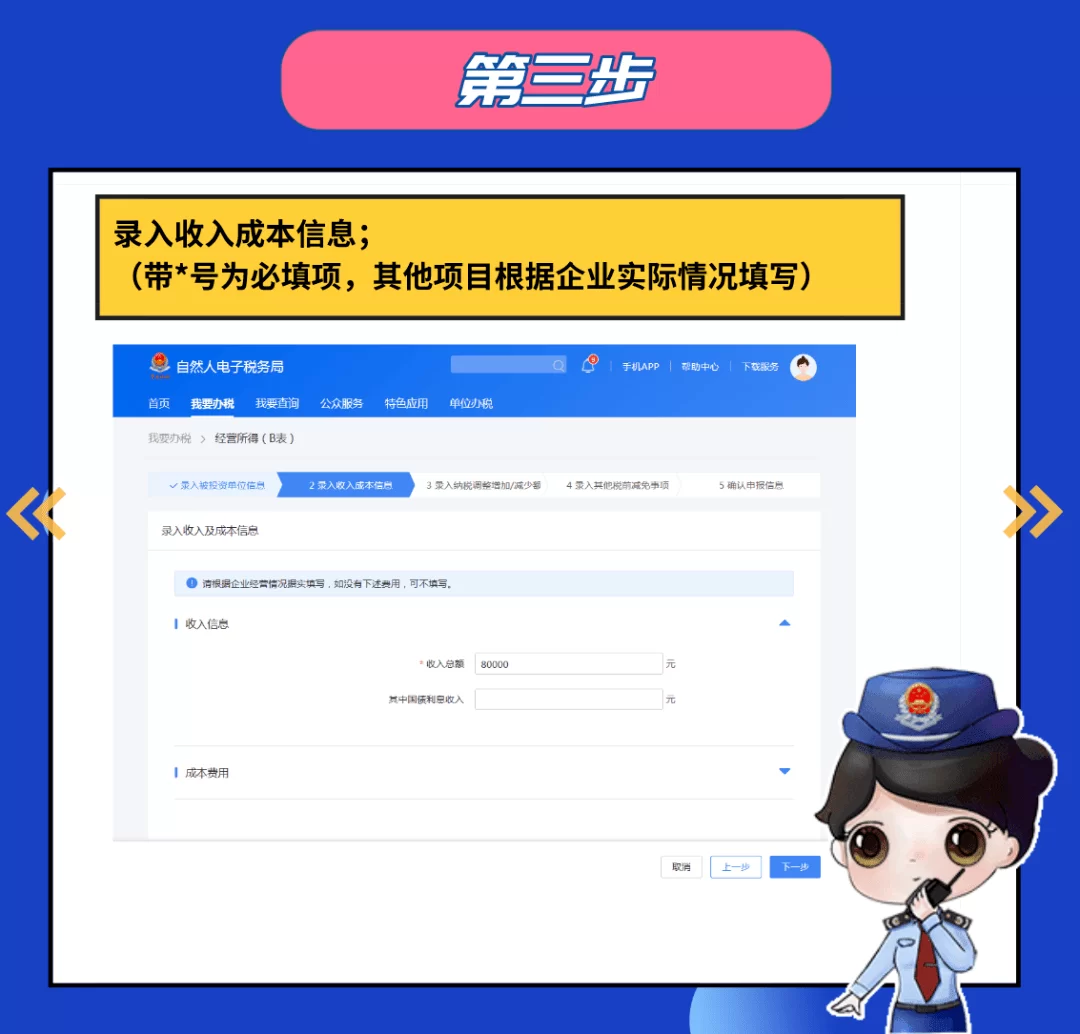

最后,我们来梳理一下具体的“个人经营所得汇算清缴流程”。整个流程可以概括为“准备、填报、计算、申报、结清”五个环节。首先是准备阶段,您需要系统整理全年的所有收入凭证、成本发票、费用单据等会计资料,确保账目清晰、有据可查。其次是填报阶段,您需要下载并填写《个人所得税经营所得纳税申报表(B表)》,这张表是汇算清缴的核心文件,需要您将全年的收入、成本、利润等数据准确填入。第三是计算阶段,依据填报的数据,按照前述方法计算出全年应纳税额,并减除已预缴的税款,得出应补或应退税额。第四是申报阶段,在次年3月31日前,通过自然人电子税务局网页端或APP,或者前往主管税务机关办税服务厅,提交填写好的申报表。最后是结清阶段,如果需要补税,请在规定期限内将税款缴入国库;如果有多缴的税款,则可以申请退税,税务机关审核通过后会退还到您的指定账户。

精准理解并执行个人经营所得的汇算清缴,不仅是对国家税法的尊重,更是对自身事业健康发展的深度负责。它是一面镜子,映照出过去一年的经营得失,也是一张蓝图,指引着未来更稳健的财务航向。与其视之为负担,不如将其看作一次全面的年度“财务体检”,通过这个过程,您能更清晰地掌握经营状况,发现管理中的漏洞,从而做出更明智的商业决策。在合规的前提下,通过合理的成本归集与费用扣除,最大化地享受税收政策的公平待遇,这本身就是经营者智慧与能力的体现。