临时工兼职工资按月发?会计分录和个税咋处理?

在企业的日常运营中,临时工与兼职人员的用工形式已十分普遍,其薪酬按月发放的场景也屡见不鲜。然而,正是这种看似简单的常规操作,背后却潜藏着会计与税务处理的复杂性。许多财务人员在面对“临时工兼职工资按月发”这一问题时,常常困惑于会计分录如何做、个人所得税如何扣缴。其核心症结在于,首先要清晰地界定这笔支出究竟属于“工资薪金”还是“劳务报酬”,因为这两种性质的划分,将直接决定后续所有账务与税务处理的路径与结果。这不仅是一个技术问题,更是考验企业用工合规性与税务风险管控能力的关键环节。

一、性质界定:劳务报酬与工资薪金的核心分野

要准确处理临时工的薪酬问题,必须先厘清“劳务报酬”与“工资薪金”的本质区别。这两者在法律关系、管理方式和税务处理上存在着根本性的差异。判断的核心标尺在于企业与个人之间是否存在劳动关系或雇佣关系。依据《劳动合同法》的规定,所谓“工资薪金”,是指企业因雇佣员工而支付的各种报酬,其基础是双方签订了劳动合同或存在事实上的劳动关系。在这种关系下,员工接受企业的统一管理,遵守其规章制度,工作内容通常是企业业务的组成部分,工作时间和地点也由企业安排。例如,企业聘请的非全日制保洁员,若其每天按时上下班、接受考勤管理、使用公司提供的清洁工具,那么即便工作时间短,也更倾向于被认定为存在事实劳动关系,其所得应按“工资薪金”处理。

与之相对,“劳务报酬”则建立在平等主体之间的服务合同关系之上。个人作为独立的 service provider,以自己的技能、知识或劳务为企业提供一次性或阶段性的服务,双方地位平等,不存在管理与被管理的人身依附关系。个人可以自由安排工作方式,使用自备的工具,并且可以同时为多个单位提供服务。典型的例子如企业临时聘请的外部讲师、设计顾问、软件开发者等。他们与企业签订的是劳务合同或服务协议,而非劳动合同。因此,当企业按月支付某位兼职设计师服务费时,即便支付周期是固定的,其性质依然是“劳务报酬”。实践中,这并非一个简单的二选一题目,需要根据合同内容、管理方式、工作自主性等多个维度进行综合判断,切忌仅凭“临时”、“兼职”或“按月支付”等表面现象草率归类。

二、会计分录实务操作:两种路径下的精准核算

一旦明确了薪酬性质,会计分录的路径便豁然开朗。对于“临时工工资计入什么会计科目”这一疑问,答案也蕴含其中。

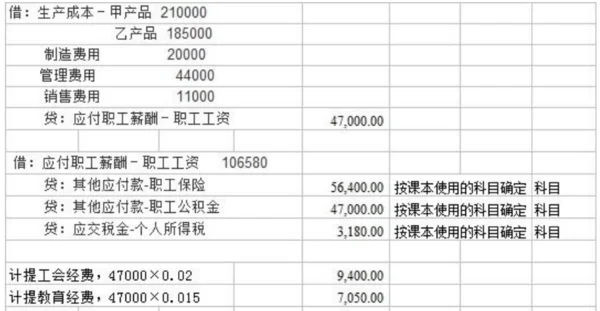

路径一:作为“工资薪金”支出的会计处理

如果判定该临时工或兼职人员与企业存在事实劳动关系,其工资应通过“应付职工薪酬”科目进行核算,这符合会计准则对于职工薪酬的定义。具体的会计分录流程如下:

计提工资时:企业根据权责发生制原则,在月末计提应发工资。

- 借:管理费用 / 销售费用 / 生产成本 / 制造费用等 (根据该人员服务的部门或产品对象确定)

- 贷:应付职工薪酬—工资 (应发工资总额)

代扣个人所得税及社保/公积金时:在发放工资前,企业需履行代扣代缴义务。

- 借:应付职工薪酬—工资

- 贷:应交税费—应交个人所得税 (代扣的个税)

- 贷:其他应付款—代扣社保 (个人承担部分)

- 贷:其他应付款—代扣公积金 (个人承担部分)

发放工资时:将扣除代扣款项后的净额支付给员工。

- 借:应付职工薪酬—工资

- 贷:银行存款 / 库存现金 (实发金额)

申报并缴纳税费及社保时:

- 借:应交税费—应交个人所得税

- 借:其他应付款—代扣社保

- 借:管理费用等 (企业承担的社保部分)

- 贷:银行存款

路径二:作为“劳务报酬”支出的会计处理

如果双方是独立的服务关系,那么这笔支出就不属于职工薪酬范畴,而是一项企业为获取服务而发生的费用。其关键在于,企业需要取得个人向税务机关代开的增值税发票作为合规的税前扣除凭证。

取得发票并支付款项(推荐做法):个人完成服务后,到税务机关代开发票(通常为增值税普通发票),企业凭发票入账并直接支付。

- 借:管理费用 / 销售费用等 (根据服务性质和受益部门确定,发票上的税额计入“应交税费—应交增值税(进项税额)”如果取得专票且符合抵扣条件)

- 贷:银行存款 (支付的税后金额或含税金额)

代扣代缴个人所得税:企业在支付劳务报酬时,有义务代扣代缴个人所得税。通常在支付环节直接扣缴。

- 在上述分录中,若包含代扣个税,则为:

- 借:管理费用 / 销售费用等

- 贷:应交税费—应交个人所得税 (代扣的个税)

- 贷:银行存款 (支付给个人的净额)

缴纳代扣个税时:

- 借:应交税费—应交个人所得税

- 贷:银行存款

这里需要强调的是,将劳务报酬支出计入“管理费用”等科目时,其二级明细可以是“劳务费”、“服务费”等,以区别于“工资”,使账务清晰明了。

三、个税申报流程:差异化的扣缴与汇算

会计处理方式的差异,直接引出了个人所得税申报的不同规则,这也是“兼职人员个税申报流程”的核心内容。

“工资薪金”的个税处理:属于综合所得的一部分。企业每月按累计预扣法计算并预扣预缴个人所得税,适用3%至45%的七级超额累进税率。次年,个人需进行个人所得税综合所得年度汇算清缴,将全年的工资薪金、劳务报酬、稿酬、特许权使用费四项所得合并,按年计算总税额,再减去已预缴税额,多退少补。对于非全日制员工,企业同样需要为其办理工资薪金的预扣预缴申报。

“劳务报酬”的个税处理:其预扣预缴规则与工资薪金截然不同。每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额,适用20%至40%的三级超额累进税率。例如,按月支付5000元劳务费,预扣个税为(5000-5000*20%)*20%=800元。同样,这笔预扣的税款也并入个人次年的综合所得年度汇算中。在年度汇算时,劳务报酬所得会以收入全额计入综合所得收入,但可按收入的80%作为扣除基数,从而在一定程度上实现税负的平衡。

一个常见的误区是认为单次劳务报酬不超过800元就不需要纳税。实际上,这只是意味着“预扣预缴”环节的税款为零,但该笔收入仍需在年度汇算时与其他所得合并计税。因此,企业无论支付金额大小,只要达到代扣代缴标准,都应履行申报义务。

四、合规挑战与风险规避策略

处理临时工兼职工资的会计与税务问题,企业常面临三大挑战:一是关系界定模糊,二是发票获取困难,三是社保缴纳风险。针对这些挑战,企业应建立一套清晰的合规策略。首先,规范合同管理,明确区分《劳动合同》与《劳务/服务协议》,在协议中清晰界定双方的权利义务、工作方式和管理模式,这是关系认定的最有力证据。其次,对于劳务报酬,提前与个人沟通,明确其需提供发票的义务,并指导其通过电子税务局等便捷渠道代开发票,确保企业支出有合规凭证。最后,关于社保问题,一旦被认定为劳动关系,即使是非全日制用工,企业也需依法为其缴纳工伤保险,部分地区可能还涉及其他险种。企业切不可因“临时”、“兼职”之名而忽视社保缴纳义务,否则将面临补缴、罚款等法律风险。

对非全日制用工的税务处理,企业应秉持审慎原则。当用工模式介于两者之间时,从规避风险的角度出发,若能建立规范的劳动关系管理,按“工资薪金”处理,其整体合规性更高。若确实是独立服务模式,则务必在合同、发票、个税扣缴三个环节做到链条完整、证据确凿。

最终,处理临时工兼职工资按月发放的问题,远不止于简单的记账和报税。它是对企业用工管理精细化水平、财务人员专业判断能力以及整体税务合规意识的综合检验。通过深入理解“劳务报酬”与“工资薪金”的法律与税务内涵,并将其精准应用于会计分录与个税申报的每一个环节,企业才能在灵活用工的同时,筑牢财务与税务的合规防线,保障自身的稳健发展。