付给兼职业务员的提成计入什么科目个税怎么算?

在许多依靠销售驱动增长的企业中,兼职业务员已经成为一支不可或缺的灵活力量。他们像游骑兵,为公司开拓疆土,按业绩获取回报。然而,当一笔笔提成支付出去后,财务和税务的真正考验才刚刚开始。很多企业主一拍脑袋,这笔钱直接走“销售费用-工资”不就完了吗?如果这么简单,税务稽查的案例就不会屡见不鲜了。这笔看似简单的支出,背后牵扯着法律关系的界定、会计科目的精准选择以及个人所得税的合规计算,任何一个环节的疏忽,都可能埋下不小的财税地雷。

要破解这个困局,我们必须回到原点,回答一个根本性的问题:兼职业务员是工资薪金还是劳务报酬?这并非一个可以随意选择的问题,而是由双方的法律关系本质决定的。在我国税法体系下,“工资薪金”与“劳务报酬”是两个泾渭分明的概念,其分野在于是否存在“雇佣关系”。判断雇佣关系的关键指标包括:企业是否对业务员进行日常的、严格的考勤管理;是否规定其固定的上下班时间;是否要求其遵守公司的各项内部规章制度;业务员的工作工具是否主要由公司提供;其工作成果是个人独立完成还是作为公司整体业务的一部分。如果答案是肯定的,那么更倾向于构成雇佣关系,其所得应属于“工资薪金所得”。但对于绝大多数兼职业务员而言,他们往往不受公司严格的日常管理,自主安排工作时间,以完成销售业绩为唯一目标,这种模式下,双方建立的其实是平等的“劳务关系”,其所得自然应归为“劳务报酬所得”。这个定性是后续所有财税处理的基石,如果一开始就搞错了方向,后续的会计分录和个税计算都将谬以千里。

厘清了法律关系,会计科目的选择便水到渠成。如果定性为劳务关系,那么支付给兼职业务员的提成,就不能再挤进“应付职工薪酬”这个科目了。正确的做法是将其计入期间费用,根据业务员的职能归属,通常计入“销售费用-劳务费”或“管理费用-劳务费”。这里的逻辑非常清晰:这笔支出是企业为了获取销售业绩或特定管理服务而发生的对外部购买服务的成本,而非对内部员工的薪酬支付。在账务处理上,企业应根据劳务费结算单,借记“销售费用-劳务费”等科目,贷记“银行存款”或“库存现金”。这里有一个至关重要的实操细节:作为税前扣除的合法凭证,企业必须从业务员那里取得合规的发票。如果业务员是自然人个人,他可以携带身份证件、合同等资料到税务机关申请代开发票。企业切不可为了省事,在没有发票的情况下直接以费用列支,否则在企业所得税汇算清缴时,这笔支出将无法在税前扣除,相当于企业要多承担25%的企业所得税成本,这无疑是巨大的财务损失。反之,如果确实构成了事实上的雇佣关系,那么提成就应作为工资薪金的一部分,通过“应付职工薪酬”科目核算,并按规定计提社保和公积金。

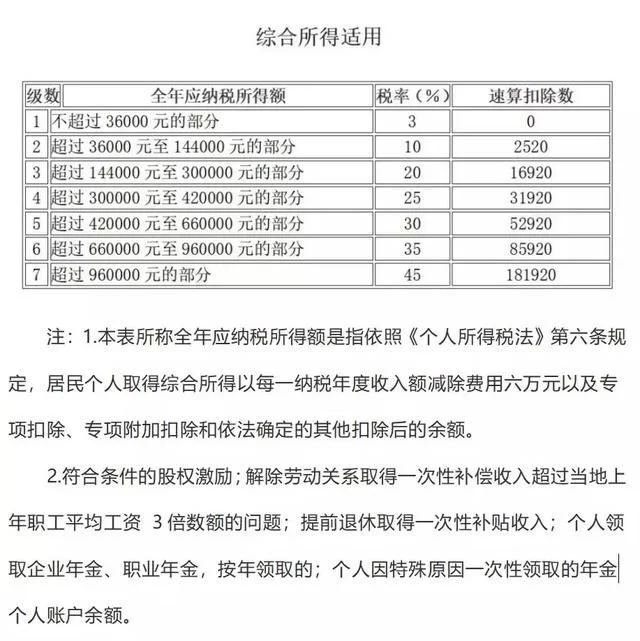

然而,解决了记账问题,税务这座大山才刚刚开始攀登。兼职业务员个人所得税计算方法是整个流程中最复杂、也最容易出错的环节。既然绝大多数情况下属于劳务报酬,那么我们就重点探讨其计算规则。根据现行税法,劳务报酬所得按次或按月计算,由支付单位(即企业)作为扣缴义务人,代扣代缴个人所得税。其计算公式可以概括为三步:首先,确定收入额,如果单次收入不超过4000元,减除费用800元;如果超过4000元,减除20%的费用。其次,用减除费用后的余额为应纳税所得额。最后,适用20%至40%的三级超额累进税率。举个例子,某兼职业务员当月获得提成10000元,那么应纳税所得额为10000 × (1 - 20%) = 8000元。根据税率表,不超过20000元的部分,税率20%,速算扣除数为0,那么应代扣个税为8000 × 20% - 0 = 1600元。需要特别强调的是,这仅仅是预扣预缴环节。根据综合与分类相结合的个人所得税制,居民个人的劳务报酬所得在预扣预缴后,还需要在次年的3月1日至6月30日与工资薪金、稿酬、特许权使用费等一并并入综合所得,进行年度汇算清缴,多退少补。这意味着,如果业务员在其他地方还有收入,或者年度总收入达到了更高的税率档次,最终税负可能会有所调整。除此之外,还存在一种更为优化的处理方式,即引导业务员注册成为个体工商户或个人独资企业。这样,他们与公司的业务往来就变成了“单位对单位”的合作,其提成收入就转变为了“经营所得”。经营所得适用5%至35%的五级超额累进税率,并且允许扣除成本、费用等,对于收入较高且能规范核算的业务员来说,税负可能更低。当然,这需要业务员有相应的意愿和操作能力,企业可以提供指引但不能强制要求。

在整个流程中,企业支付兼职提成税务风险如影随形,需要企业管理者时刻保持警惕。首当其冲的是定性错误的风险。将本应属于“劳务报酬”的支出,错误地按“工资薪金”处理,不仅导致个税计算错误,还可能引发社保稽查的风险,因为一旦认定为工资,企业就有为其缴纳社保的义务。其次,是发票缺失的风险。这是企业中最常见的“硬伤”,没有合规发票意味着税前扣除凭证链条断裂,直接导致企业所得税税负增加。再者,是扣缴义务履行的风险。税法明确规定,支付方是法定的扣缴义务人,如果企业未履行代扣代缴义务,税务机关将向企业追缴税款,并可能处以0.5倍至3倍的罚款,这对企业的声誉和现金流都是不小的打击。最后,是合同不规范的风险。一份模糊不清的协议,可能被税务机关认定为以劳务合同之名,行雇佣关系之实,从而推翻整个税务处理的基础。因此,与兼职业务员签订权责清晰、明确定义为“劳务服务”的合同,是防范风险的第一道,也是最重要的一道防线。

在灵活用工浪潮席卷而来的今天,财税处理的精细化程度,直接考验着一家企业的管理智慧和合规能力。处理兼职业务员的提成,远非一笔简单的支付流水,它是一套涉及法律、会计与税务的综合性工程。企业主和财务人员必须摒弃“想当然”的惰性思维,从确立法律关系入手,精准选择会计科目,严格履行个税扣缴义务,并确保票据链完整。这不仅是遵守国家法律法规的基本要求,更是保护企业自身利益、实现长期稳健发展的必修课。当每一笔兼职提成的处理都清晰、合规、无懈可击时,企业才能真正卸下包袱,轻装上阵,在激烈的市场竞争中行稳致远。