企业兼职收入个税怎么算,合并工资需申报吗?

在多元化的收入结构日益成为常态的今天,一份本职工作之外,通过兼职获取额外报酬,已成为许多职场人士提升生活品质、实现个人价值的重要途径。然而,这份额外收益背后,隐藏着一个不容忽视的专业问题——税务。如何准确计算企业兼职收入的个人所得税?它与本职工作的薪资是否需要合并申报?这些问题处理不当,不仅可能面临税务风险,更可能让本应到手的收入打上折扣。要厘清这一切,我们必须从兼职收入的“身份定性”开始,因为不同的身份,决定了截然不同的税务处理路径。

一、定性为先:工资薪金与劳务报酬的本质分野

税务处理的复杂性,根源在于收入性质的界定。对于兼职收入而言,它在中国个人所得税法框架下,主要可能被划分为两种身份:“工资薪金所得”与“劳务报酬所得”。这两者仅一字之差,其背后的法律关系与计税方法却大相径庭。

工资薪金所得,其核心在于存在雇佣与被雇佣的关系。判断标准通常是:兼职者是否接受兼职单位的日常管理,如考勤、绩效考核、服从工作安排等;兼职单位是否为其承担社会保险等。如果答案是肯定的,那么这份兼职收入更倾向于被认定为工资薪金。例如,某公司的正式员工小王,利用业余时间到关联公司担任兼职会计,需按时打卡,接受会计主管的工作分配,那么他从关联公司获得的收入,就应被界定为工资薪金所得。

与之相对,劳务报酬所得则建立在独立的、非雇佣的服务提供关系之上。兼职者以独立的个人身份,为单位提供一次性的或特定的服务,并按次或按项目获取报酬,不受单位的日常劳动管理约束。典型的例子包括,设计师承接一个Logo设计项目、讲师进行一次专场培训、自媒体人提供一篇商业稿件等。在这种关系下,双方更像是平等的合作伙伴,而非管理者与被管理者。

这个定性步骤至关重要,因为它直接决定了预扣预缴的方式和税率。 将劳务报酬误当作工资薪金,或反之,都可能导致税负计算错误,为后续的年度汇算清缴埋下麻烦。因此,在开始任何兼职工作前,明确双方的合作性质,签订合法合规的合同(劳动合同或劳务合同),是保障自身权益、规避税务风险的第一道防线。

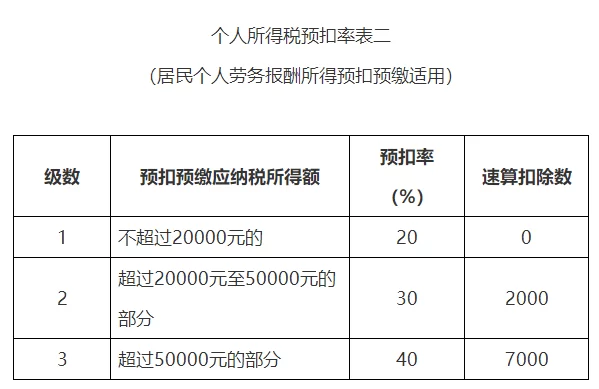

二、分道而行:两种收入性质的预扣预缴计算

一旦明确了收入性质,接下来便是具体的个税计算。在平时取得收入的环节,支付方(即兼职单位)有义务进行代扣代缴,这被称为“预扣预缴”。工资薪金与劳务报酬的预扣预缴规则泾渭分明。

对于工资薪金所得,采用累计预扣法。这意味着你的税率不是固定不变的,而是随着年度累计应纳税所得额的增加,跳入更高的税率区间。计算公式为:本期应预扣预缴税额 =(累计预扣预缴应纳税所得额 × 预扣率 - 速算扣除数) - 累计减免税额 - 累计已预扣预缴税额。累计预扣预缴应纳税所得额 = 累计收入 - 累计免税收入 - 累计减除费用(5000元/月) - 累计专项扣除 - 累计专项附加扣除 - 累计依法确定的其他扣除。这种方法的优点在于,对于收入波动不大的纳税人,可以实现年初税负低、年末逐渐增加的平滑效果,某种程度上也起到了递延纳税的作用。

如果一个人同时有两处或以上的工资薪金收入(即“两处以上工资薪金个税申报”的情况),根据规定,只能选择一处单位作为主要收入来源,享受专项附加扣除等。其他任职单位在支付报酬时,则不能再减除5000元的基本减除费用,需直接按规定税率计算并代扣代缴个人所得税。

对于劳务报酬所得,计算方式则相对直接。每次收入不超过4000元的,减除费用800元;每次收入超过4000元的,减除20%的费用,其余额为收入额。然后,将收入额并入综合所得,适用个人所得税预扣率表进行计算。举例来说,如果你独立完成一个项目,获得8000元劳务报酬,那么应纳税所得额为8000 × (1 - 20%) = 6400元。这笔预扣的税款,在年度汇算清缴时,会与你全年的工资薪金等收入合并,重新计算总税额。

三、殊途同归:年度汇算清缴的最终整合

理解了预扣预缴的分道而行,就必须认识到年度汇算清缴的“殊途同归”。个人所得税改革后,工资薪金、劳务报酬、稿酬、特许权使用费这四项被合并为“综合所得”,按纳税年度合并计算个人所得税,实行“多退少补”。

这意味着,无论你的兼职收入在平时是按工资薪金还是劳务报酬被预扣了税款,在次年的3月1日至6月30日期间,你都必须将它们与你的本职工资合并在一起,进行年度汇算清缴。这也是对“兼职工资和本职工资合并申报吗?”这个问题的最终回答:预扣环节可能分开,但最终汇算环节必须合并。

这个合并申报的过程,是对个人全年总税负的最终校准。由于平时预扣时,劳务报酬是按次或按月计算,而工资薪金是累计预扣,两者税率适用逻辑不同,可能导致预缴的税款总额与全年实际应纳税额存在差异。比如,某个人月度工资不高,适用税率较低,但一笔大额的劳务报酬在预扣时可能适用了较高的税率,通过年度合并计算,总体的有效税率可能会被拉平,从而产生退税。反之,如果多处收入累计后,使得总收入适用了更高的税率档次,则需要补缴税款。

因此,年度汇算清缴并非可有可无的程序,而是每一个取得多项收入者履行完整纳税义务、实现税负公平的必经之路。 熟练运用个人所得税APP,准确填入各项收入信息,是现代职场人必备的一项技能。

四、洞察趋势:税务合规与个人财务管理的融合

随着金税四期等大数据税收征管系统的不断完善,个人收入的透明度正在前所未有地提高。以往可能存在的灰色地带正在被迅速挤压,税务合规已不再是选择,而是刚性要求。对于兼职者而言,这意味着对税务知识的掌握不能再停留在“差不多”的层面。

主动进行税务规划,正成为个人财务管理的重要组成部分。理解兼职收入个税计算方法的细节,不仅仅是避免罚款,更是优化现金流的有效手段。例如,合理预估全年收入,适时调整专项附加扣除的享受比例,可以在一定程度上平衡各月税负。与兼职单位明确合作性质,选择对自身更为有利的合同类型,也是一种合法的规划思路。

同时,这也对个人的财务记录能力提出了更高要求。保留好每一份合同、每一次收入的银行流水、每一张代扣代缴凭证,这些看似琐碎的文档,在年度汇算清缴时都是最可靠的依据。一个清晰、有条理的个人财务档案,是应对未来可能的税务稽查、保护自己合法权益的坚实后盾。

将税务合规内化为一种生活习惯,是从“劳动者”向“财富管理者”身份转变的标志。它要求我们不仅要关注收入的“量”,更要关注税后的“质”。在共享经济、零工经济蓬勃发展的未来,每个人都可能成为“斜杠青年”,拥有多重收入来源。在这种背景下,主动学习、精通税务知识,将帮助我们更从容地驾驭多元化的财务结构,让每一分辛勤所得都能在法律的轨道上稳健增值,最终构筑起更为坚实和安全的个人财富长城。