大学生兼职工资算工资薪金还是劳务报酬,要发票吗?

每逢假期,总有大学生投身社会实践,希望通过兼职或实习赚取生活费、积累经验。然而,一个看似简单却常常令人困惑的问题摆在面前:这份兼职工资,究竟算是“工资薪金”还是“劳务报酬”?用人单位要求提供发票,这又是怎么回事?这不仅是会计科目上的区别,更直接关系到个人所得税的计算方式和自身的合法权益。厘清其中的脉络,是每位即将踏入职场的大学生必修的第一课。

核心辨析:劳动关系与劳务关系的本质差异

要回答这个问题,我们必须深入理解两种截然不同的法律关系:劳动关系与劳务关系。这是判断报酬性质的根本依据,也是后续一切税务处理的前提。

工资薪金,其背后是劳动关系。这种关系的核心特征是“从属性”与“管理性”。想象一下你作为一名正式员工,你需要遵守公司的规章制度,服从上级的管理与工作安排,在固定的时间、地点出勤,你的工作成果是公司业务运营的有机组成部分。在这种关系中,个人与用人单位之间存在人格上、经济上和组织上的从属,双方是不平等的。大学生与用人单位签订正式的劳动合同,或虽未签合同但存在事实上的长期、稳定、受管理的用工状态,例如长期实习、参与公司核心项目等,其所得就倾向于被认定为工资薪金。

与之相对,劳务报酬,源于劳务关系。这是一种平等的民事主体之间的关系。你作为一个独立的劳务提供者,利用自己的知识、技能或体力,为对方完成一项或几项特定的工作,双方是基于契约的平等合作。你自主安排工作时间和方式,只对最终的劳动成果负责,而不接受用人单位日常的、严格的行政管理和考勤约束。比如,你利用周末做一次家教、为某个活动做临时主持、设计一张海报,这些都是典型的劳务关系。双方通常会签订劳务协议或服务合同,明确服务内容、期限和报酬。

这种区分并非纸上谈兵,它在税务处理上有着天壤之别。将二者混淆,不仅可能导致个税缴纳不准确,还可能引发不必要的税务风险。

税务分野:两种报酬的个税计算路径

一旦报酬性质被确定,其对应的个人所得税计算方式便截然不同。

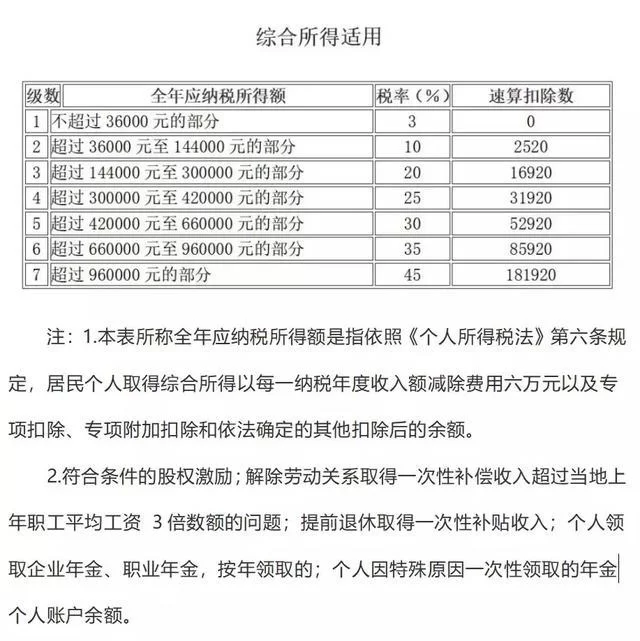

对于工资薪金所得,我国目前采用累计预扣法。简单来说,就是将你的工资薪金收入,按年计算,并按月预缴。每月应纳税所得额 = 累计收入 - 累计免税收入 - 累计减除费用(目前为5000元/月)- 累计专项扣除(三险一金等)- 累计专项附加扣除 - 累计依法确定的其他扣除。然后,对照7级超额累进税率表计算应纳税额。这种方法的优点在于,对于收入不稳定的群体,可以在年度内平滑税负,对于收入较低的大学生而言,很可能因为年度总收入未达到起征点而最终无需缴税,或在年度汇算清缴时获得退税。关键在于,这部分税款由用人单位代扣代缴,个人无需主动申报(除非有特殊情况需要年度汇算)。

而劳务报酬所得的计算则更为直接和“刚性”。支付方在每次支付报酬时,就需要代扣代缴个人所得税。其预扣预缴规则是:每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为收入额。然后,劳务报酬所得并入年度综合所得,适用3%至45%的超额累进税率表进行汇算清缴。这意味着,如果你有多笔来自不同单位的劳务报酬,都需要在次年3月1日至6月30日进行年度汇算。对于单次收入较高的劳务,预扣的税率可能会让人感觉“肉疼”,但这只是预缴,最终会根据你的年度总收入进行多退少补。

发票之谜:为何劳务报酬常与发票相伴?

现在,我们来解答第二个关键问题:要发票吗?这个问题的答案,依然与报酬性质的判定紧密相连。

在“工资薪金”的场景下,答案是明确的“不要”。因为工资是企业的人工成本,在会计核算上,有工资单、银行转账记录等作为合法的原始凭证,完全符合税法规定,无需员工提供任何形式的发票。要求提供工资薪金发票,反而是不规范的操作。

然而,在“劳务报酬”的场景下,情况就变得复杂了。用人单位支付劳务报酬,这笔支出在会计上通常被记为“业务活动成本”或“管理费用-劳务费”。根据我国“以票控税”的征管体系,企业要想在税前扣除这笔费用,就必须取得合法的税前扣除凭证——也就是发票。因此,当企业将你的报酬定性为劳务报酬时,他们为了自身账务的合规性,有充分的理由向你索要发票。

那么,作为大学生,如何提供这张发票呢?主要有两种途径:

- 自行到税务局代开:携带本人身份证、劳务合同或协议、以及付款单位的证明信息,前往当地主管办税服务厅,申请代开增值税普通发票。税务局在代开发票时,会一并征收相应的增值税(目前小规模纳税人有优惠政策)及附加税费,并扣缴个人所得税。你将完税后的发票交给用人单位,整个流程就闭环了。

- 通过灵活用工平台:近年来兴起的灵活用工平台可以提供类似的服务。你通过平台接单,平台会为你处理发票和税务事宜,但可能会收取一定比例的服务费。

对于大学生而言,去税务局代开发票可能是一次略显繁琐的经历,但这是确保自身收入合法合规、同时也是帮助用人单位合规操作的必要步骤。拒绝提供发票,可能会导致对方拒绝付款或从报酬中强行扣除预估的税款,反而对个人更为不利。

实践智慧:如何规避风险,保障自身权益?

理论框架清晰,但现实往往充满模糊地带。很多企业为了简化操作,倾向于将所有学生兼职都归为劳务报酬,让学生自行解决发票问题。这对学生来说,未必总是最优解。那么,作为大学生,应该怎么做?

首先,事前沟通,明确性质。在开始工作前,务必与用人单位沟通清楚报酬的性质、支付方式和税务处理方式。主动询问:“我们是签订实习协议还是劳务协议?我的收入是按工资薪金申报还是劳务报酬?需要我提供发票吗?”这种积极主动的沟通,不仅能展现你的专业素养,更能从源头避免后续的纠纷。

其次,审慎评估,选择最优方案。如果你从事的是长期、稳定的实习,深度参与团队工作,接受公司日常管理,那么尝试争取“工资薪金”的待遇可能对你更有利。这样无需操心发票问题,且累计预扣法可能让你在初期税负更低。如果只是短期、项目制的合作,那么接受“劳务报酬”的安排并配合提供发票,则是更为现实和合规的选择。

再次,保留证据,有备无患。无论何种形式,都要保留好相关的协议、沟通记录、支付凭证等。这不仅是收入的证明,也是在发生争议时维护自身权益的有力武器。

最后,拥抱变化,提升财商。随着零工经济的蓬勃发展,未来越来越多的大学生将不再局限于传统的实习模式。理解税务知识,学会处理发票,不再是财会专业人士的专属技能,而是每个现代职场人的基本素养。这趟看似复杂的税务之旅,实则是一次宝贵的财商教育,它教会你的,是如何在真实的社会经济规则中,更专业、更从容地立足。

对个人而言,这堂关于“工资薪金”与“劳务报酬”的实践课,其价值远超报酬本身。它塑造的是一种契约精神、一种规则意识,以及一种主动管理自身职业发展与财务状况的能力。当你们能够从容地与HR谈论税务条款,能够独立去办税大厅为自己的劳动成果开具凭证时,你们所收获的,将不仅仅是银行账户里增加的数字,更是从学生到准职业人转变过程中,那份沉甸甸的自信与专业。这才是社会实践最深刻的馈赠。