公司招兼职好处多,签合同报税合法做账该咋整?

当下的商业环境里,“轻资产”、“高弹性”不再是互联网公司的专属名词,而是所有企业在激烈竞争中求生存、谋发展的核心诉求。兼职,作为一种古老的用工形态,正被重新赋予现代商业价值,成为许多企业优化人力成本、快速响应市场变化的利器。它既能引入项目所需的尖端技能,又避免了长期雇佣带来的沉没成本,好处不言而喻。然而,这条看似美好的捷径,若在合同、税务、账务处理上稍有不慎,便会布满法律与财务的陷阱。将“好事”办好,关键在于将整个流程置于合规的框架内进行精细化运营。

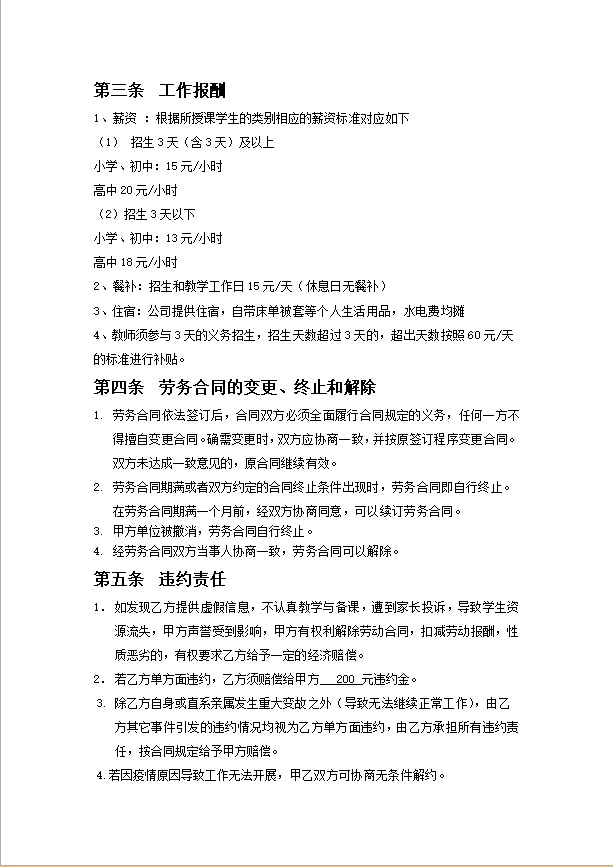

第一步:立下规矩——一份严谨的合同是所有合作的基石

很多企业主认为兼职“事儿小”,口头约定或者一份简单的协议就万事大吉,这是最致命的起点。兼职合作的复杂性恰恰体现在其“非标准”上,因此,一份清晰的合同不仅是法律要求,更是双方权责的“导航图”。这里的核心在于精准界定合同性质。在实践中,兼职关系主要对应两种合同:《劳动合同》与《劳务合同》。

《劳动合同》适用于“非全日制用工”,这是《劳动合同法》明确的一种用工形式。其特点是劳动者通常在同一用人单位平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时。即便如此,企业也需为其缴纳工伤保险。这种形式下,双方是管理与被管理的隶属关系,具有较强的人身依附性。

《劳务合同》则更为普遍。它更像是一种民事合同,双方地位平等,一方提供约定的服务,另一方支付报酬。例如,企业临时聘请一位设计师为其设计一张海报,或邀请一位行业专家进行一次内部分享。这种关系下,企业没有强制管理的权力,也无需为兼职者缴纳社会保险。绝大多数企业所期望的“灵活用工”,在法律上更贴近于《劳务合同》的范畴。

那么,一份合格的《劳务合同》应包含哪些要素?首先是服务内容,必须具体、量化,避免“完成相关工作”这类模糊表述,应明确为“完成XX项目的前端页面开发,并通过甲方验收标准”。其次是报酬标准与支付方式,是按小时、按项目还是按成果?支付周期是次月15日还是项目结束后三个工作日内?这些都需白纸黑字。再次是知识产权归属,尤其在设计、文案、技术开发等领域,必须明确工作成果的知识产权归企业所有。最后,保密条款与违约责任同样不可或缺,它们是保护企业商业利益和约束双方行为的“安全阀”。签订流程上,务必确保合同主体信息真实有效,双方签字盖章,各执一份,为整个合作奠定一个稳固且无争议的开端。

第二步:算清账目——税务与会计的“双轨制”处理

合同签订后,支付报酬环节是财税合规的重中之重。这里最大的误区是将兼职人员的报酬混同于正式员工的工资进行处理,这会直接导致税务风险。正确的做法是将其作为“劳务报酬”进行核算。

关于报税,公司有代扣代缴义务。当企业向个人支付劳务报酬时,需要按照《个人所得税法》的规定,为其预扣预缴个人所得税。劳务报酬的个税计算方式与工资薪金不同。每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。然后适用20%至40%的超额累进税率。例如,支付给某兼职设计师3000元报酬,其应纳税所得额为3000-800=2200元,适用20%税率,应缴个税为2200*20%=440元。企业支付给该设计师的净额为2560元,而440元则由企业代为上缴税务局。这个过程就是“公司兼职人员报税怎么操作”的核心答案。企业需要通过当地的自然人电子税务局扣缴端进行申报,操作流程并不复杂,但财务人员必须熟练掌握。

关于合法做账,关键在于凭证的获取。根据国家税务总局的规定,企业支付给个人的劳务报酬,必须取得由个人在税务机关代开的增值税发票作为税前扣除的合法凭证。这意味着,兼职人员在收到报酬后,需要携带身份证、合同等资料到办税服务厅或通过线上App代开发票给企业。发票上的品名应为“服务费”、“咨询费”等与实际业务相符的内容。企业拿到这张发票后,连同劳务合同、银行转账凭证等一同作为附件,编制会计分录:借记“管理费用-劳务费”或“销售费用-劳务费”等科目,贷记“银行存款”和“应交税费-应交个人所得税”。如此一来,这笔费用便能在企业所得税前列支,实现了成本的合规化。如果企业无法取得发票,仅凭内部协议和转账记录入账,在税务稽查中将面临纳税调增的风险,即这笔费用不能抵扣利润,需要补缴企业所得税并处以罚款。

第三步:规避风险——穿透“兼职”表象看本质

即便合同、税务、账务都处理得看似完美,企业仍需警惕一种更隐蔽的风险——“假兼职,真雇佣”。劳动关系的认定,并不仅仅看合同的名称,更看重实质。如果一名兼职人员长期、稳定地在公司工作,接受公司的考勤管理、绩效考核,其工作内容是公司主营业务的核心组成部分,与其他全职员工并无二致,那么在劳动仲裁或诉讼中,他很可能会被认定为与公司存在事实劳动关系。

一旦被认定存在事实劳动关系,企业将面临一系列严重的法律后果:需要补缴该员工在职期间的社会保险和住房公积金;支付未签订书面劳动合同的双倍工资;在解除劳动合同时,可能需要支付经济补偿金甚至赔偿金。这无疑会让企业“省下”的成本瞬间化为泡影,并带来巨大的声誉损害。

因此,在灵活用工合规管理中,企业必须建立一道“防火墙”。在人员管理上,应避免对兼职人员进行与全职员工同等的日常考勤、指令性管理,更多地以项目成果为导向进行验收。在合作周期上,尽量采用项目制合作,一个项目结束,合同即告终止,下一个项目再重新签订。在合作形式上,可以考虑通过正规的人力资源外包平台或灵活用工平台进行合作,由平台作为第三方处理合同、发票和税务问题,进一步隔离风险。

结语

将兼职用工从一种“补充”策略升级为企业人才战略的“有机组成部分”,其背后是一整套精细化的合规管理体系。它要求企业管理者从法律的严谨性、财税的专业性以及人力资源管理的灵活性三个维度进行综合考量。一份权责清晰的合同,是合作的“定盘星”;一套规范透明的税务处理流程,是财务的“护城河”;一种时刻警惕“名实不符”的风险意识,则是企业行稳致远的“压舱石”。当企业能够娴熟地驾驭这套组合拳时,兼职用工才能真正释放其巨大潜能,成为企业在不确定性时代中乘风破浪的强大助推力,而非随时可能引爆的暗礁。