兼职买商业险,会和社保、失业金冲突吗?

在当下多元化的就业格局中,兼职与灵活就业已成为许多人的选择。随之而来的,是对个人保障体系的重新审视。一个核心问题频繁浮现:作为兼职人员,我自行购买商业保险,会与我正在缴纳或将来可能领取的社保、失业金产生冲突吗?这个问题的背后,是大家对保障权益的深切关切。要厘清这一点,我们必须深入理解社保、商业保险以及失业金各自的角色与运作机制,它们之间并非相互排斥的竞争关系,而更像是一个精密协作的保障团队。

首先,需要明确一个根本性原则:社会保险与商业保险在功能定位上有着本质区别,二者是“基础”与“补充”的关系,而非替代或冲突。 社会保险,是国家通过立法强制实施的社会保障制度,旨在保障公民在年老、疾病、工伤、失业、生育等情况下依法从国家和社会获得物质帮助的权利。它具有广覆盖、保基本的特点,是整个社会安全网的基石。而商业保险,则是基于自愿原则,个人与保险公司签订合同,以支付保费为代价,在发生合同约定的事故时获得经济补偿的金融行为。它的设计更加灵活、个性化,能够提供更高额度、更广范围的保障。因此,无论您是全职还是兼职,只要您有社保,再购买商业保险,就如同给坚固的地基之上,加盖了更舒适、更全面的室内装修,二者共同构筑起您个人财务的“防护墙”,不存在任何法理或政策上的冲突。

具体到社保的缴纳,兼职人员的情况相对复杂。通常分为两类:一类是与一家用人单位建立了全日制劳动关系,同时在其他单位兼职。这种情况下, primary employer(主要雇主)有义务为您缴纳包括养老、医疗、失业等在内的全套社保。您的兼职收入,只要不超过一定限额或符合特定规定,通常不会影响您在主单位的社保缴纳状态。另一类是纯粹的灵活就业人员,没有固定的全日制雇主,例如自由撰稿人、网约车司机、线上接单者等。对于这类人群,国家也提供了参保渠道,可以以“灵活就业人员”的身份在户籍地或就业地参加职工基本养老保险和职工基本医疗保险。部分地区的政策也在逐步探索将灵活就业人员纳入失业保险的覆盖范围。无论通过哪种方式缴纳社保,这都是您享有的基本权益,也是购买商业保险前应当优先确保的“基本盘”。

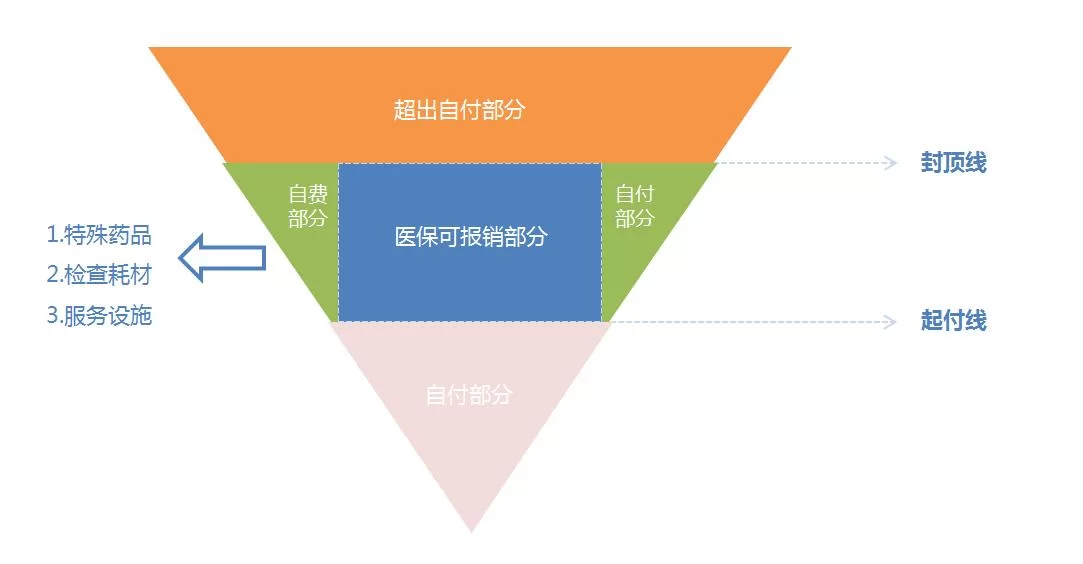

接下来,我们聚焦问题的核心——失业金。失业金,即失业保险金,是社保中失业保险基金为符合条件的失业人员支付的基本生活费用。其领取条件通常包括:非因本人意愿中断就业、已办理失业登记并有求职要求、以及按照规定参加失业保险,所在单位和本人已按照规定履行缴费义务满1年等。那么,购买商业保险会“影响”领取失业金吗?答案需要分情况讨论,但核心在于保险金的性质和领取原因。

对于报销型和给付型的健康险: 假如您因生病或意外住院治疗,您先用社保进行报销,剩余的自付部分可以通过商业医疗险(如“百万医疗险”)按照合同进行二次报销。这笔费用是弥补您的医疗开支损失,与您是否失业、是否符合领取失业金的条件毫无关联。同样,如果罹患了重大疾病,您从商业重疾险获得的一次性赔付,是用于弥补后续康复费用、收入损失的,这笔钱是保险公司基于您与它签订的合同履行的给付义务,并非您在失业期间的劳动收入,因此不会影响您申领失业金的资格。 失业保险经办机构审核的是您的失业状态和原因,而非您名下的资产或保险理赔情况。

对于意外险和寿险: 这两类保险的赔付,分别针对因意外导致的伤残、身故,或因疾病/意外导致的身故。其赔付金是给予受益人的一笔经济抚恤金,与失业金的逻辑更是相去甚远,完全不存在任何交集或冲突。

需要留意的一种特殊情况: 市场上存在一种名为“收入损失险”或“住院津贴险”的产品。前者在特定条件下(如因意外导致无法工作)会按月给付一笔类似“工资”的补偿;后者则按住院天数给付津贴。这笔钱是否会影响失业金,关键看地方政策对“领取失业金期间其他收入”的界定。通常,因疾病、意外导致的补偿性收入,并不被视为“重新就业”的劳动收入,因此大概率不影响。但最稳妥的方式,是在申领失业金时,主动向当地社保经办机构咨询并如实申报,以官方答复为准。不过,这种情况相对少见,且影响微乎其微,绝大多数人无需为此过度担忧。

理解了以上逻辑,我们便可以为兼职或灵活就业的您,勾勒出一套清晰的保险配置策略。第一步,是“固本”——确保社保的连续性。 无论收入高低,都应优先考虑以灵活就业身份缴纳职工社保,尤其是医疗和养老。医疗险是“活下来”的即时保障,养老险是“活得久”的尊严储备。这是国家给予的、最具性价比的基础保障,任何商业保险都无法替代其基础性和普惠性。

第二步,是“强肌”——用商业保险精准补充社保的不足。 社保有起付线、封顶线、报销比例和用药目录的限制。一场大病,社保报销后的自费部分依然可能压垮一个家庭。此时,商业保险的价值便凸显出来。配置顺序建议如下:

- 意外险: 杠杆最高,保费低廉,保障因意外导致的医疗、伤残和身故。对于奔波于不同工作地点的兼职者而言,风险敞口相对更大,意外险是必备的第一道防线。

- 百万医疗险: 解决大额医疗支出问题,每年几百元保费,能获得数百万的住院医疗报销额度,有效覆盖社保不报的自费药、进口药等,是防止“因病致贫”的核心工具。

- 重疾险: 一旦确诊合同约定的重大疾病,保险公司直接赔付一笔现金(如30万、50万)。这笔钱不限用途,可用于治疗、康复,更重要的是弥补生病期间无法工作的收入损失,维持家庭正常开销。这对于收入本就不甚稳定的兼职人员来说,其“收入补偿”功能尤为重要。

最终,回到我们最初的问题,兼职购买商业保险,不仅不会与社保、失业金冲突,反而是现代人,特别是收入模式更多元、职业风险更复杂的兼职群体,构建全面、立体个人保障体系的必然选择和明智之举。这是一种积极的、前瞻性的风险管理思维。它要求我们不再仅仅依赖单一的社会安全网,而是主动出击,通过商业金融工具,为自己和家人的未来编织一张更坚韧、更细密的防护网。在这个充满不确定性的时代,拥有清晰的风险认知和完备的保障规划,本身就是一种最宝贵的财富。