兼职人员个税申报,工资薪金和劳务报酬咋区分?

在灵活用工日益普遍的今天,许多人拥有主业之外的第二份收入,无论是大学生利用课余时间参与的实习,还是专业人士在工作之余承接的项目,这些兼职所得如何进行个税申报,始终是一个令人头疼的难题。问题的核心,往往归结于一个看似简单却充满玄机的区分:这笔收入究竟属于“工资薪金”还是“劳务报酬”?这个分类绝非文字游戏,它直接决定了适用税目、计算方式、预扣税款乃至最终的税负水平,一旦判断失误,不仅可能让个人多缴税款,也可能为支付方带来潜在的税务风险。因此,厘清二者的界限,是每一位兼职人员与用人单位都必须掌握的财务常识。

要精准把握劳务报酬和工资薪金的界定标准,我们必须穿透表象,探究其法律与经济关系的本质。税务机关在判断时,遵循着一个至关重要的原则——“实质重于形式”。这意味着,无论双方签订的合同如何命名,最终起决定性作用的是双方实际形成的合作关系。工资薪金的核心在于存在一种“雇佣与被雇佣”的关系。在这种关系下,个人作为用人单位的员工,其工作具有较强的从属性。具体表现为:单位对个人进行日常管理,规定了固定的工作时间、工作地点,个人需要遵守单位的规章制度,如考勤、绩效考核等;单位为个人提供了必要的工作条件,如办公设备、工作资源;支付的报酬具有周期性和固定性,是其提供持续劳动的对价。简而言之,个人是单位这个组织体系中的一部分,其提供的是一种“服务”或“劳动过程”。

与此相对,劳务报酬则建立在一种平等民事主体之间的“服务与被服务”合同关系之上。在这种关系中,个人是独立的,而非对方的员工。其核心特征在于“独立性”。个人以自己的专业技能、知识或劳力,为对方完成某项具体的工作或交付某个特定的成果。在整个过程中,个人自主安排工作时间、地点和方式,对方通常不干涉其工作过程,只关注最终成果是否达标。这种合作往往是临时的、一次性的,或项目制的,报酬与成果直接挂钩,而非固定月薪。例如,一位资深设计师被邀请为一家公司设计一个Logo,他用自己的电脑在自己家中完成工作,双方约定交付最终设计稿后支付一笔费用,这便是典型的劳务报酬关系。理解了“从属”与“独立”这一根本性差异,就找到了区分两者的钥匙。

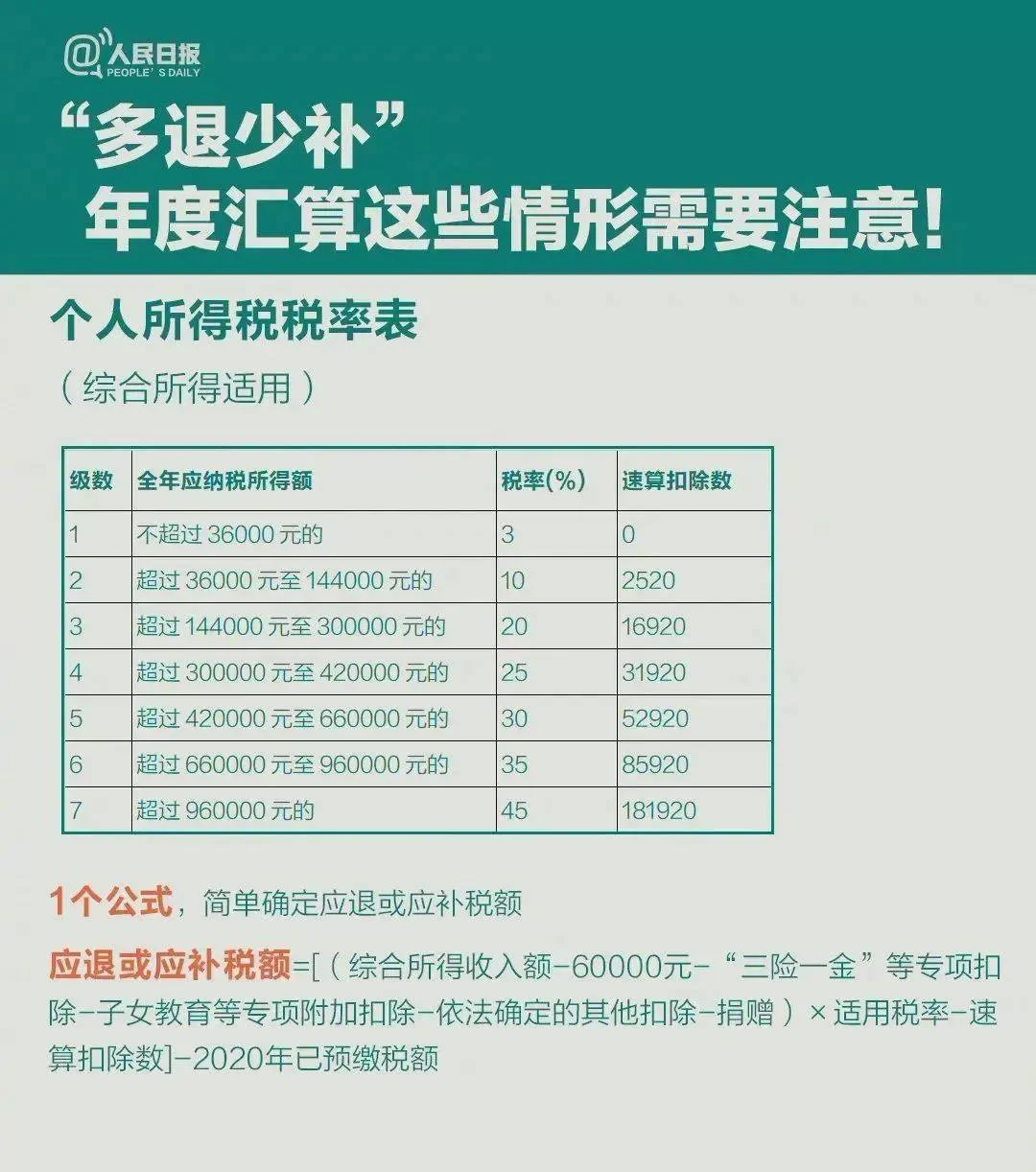

明确了定性,我们便可以清晰地看到二者在税务处理上的巨大差异,这也是个人兼职收入如何缴纳个税的关键所在。工资薪金所得,属于综合所得的一部分,适用的是7级超额累进税率(3%至45%),并采用累计预扣法。其最大的优势在于每月可以享受5000元的基本减除费用,以及社保公积金、专项附加扣除(如子女教育、住房贷款利息等)等一系列税前扣除项。这意味着,如果你的兼职收入被认定为工资薪金,且月收入不高,很可能在扣除后无需缴税,或者适用较低的税率。而劳务报酬的计算则完全不同。它不享受每月5000元的固定减除,其预扣预缴时,收入不超过4000元的,减除费用800元;超过4000元的,减除收入的20%。然后,对余额适用20%、30%、40%的三级超额累进税率进行预扣。更重要的是,在次年的年度汇算清缴时,劳务报酬所得需要并入当年的综合所得,与工资薪金、稿酬、特许权使用费一起,按年度合并计算个人所得税,多退少补。这种“先预扣,后汇算”的模式,使得劳务报酬的即时税负通常看起来更重,这也是许多人感到困惑的原因。

为了更直观地理解,我们来看几个常见的场景。场景一:大学生小李,每周一、三、五下午到一家书店帮忙整理书籍、接待顾客,书店为他排班,记录考勤,每月底固定支付2500元。尽管小李是兼职,但由于他接受书店的管理和调度,具有明显的从属性,这笔收入应被认定为工资薪金。场景二:自由职业者张女士,是一名会计师,某公司临时聘请她帮忙理清旧账,双方约定工作周期一个月,张女士可以自行安排工作进度,在家完成,完成后公司一次性支付8000元报酬。这里,张女士提供的是独立的、成果导向的专业服务,这笔收入无疑是劳务报酬。场景三:王先生是某公司的技术专家,退休后被原公司返聘,担任技术顾问。他无需每天坐班,但每周需参加一次技术评审会议,并随时通过电话提供咨询,公司每月支付一笔“顾问费”。这种情况则比较微妙。虽然形式上看似独立,但考虑到他与原公司紧密的联系、持续的服务以及管理上的便利性,税务机关在审查时,很可能依据“实质重于形式”的原则,将其判定为工资薪金关系。这些案例说明,判断不能仅凭一纸合同或口头约定,而要综合考量管理的强弱、工作的自主性以及合作的持续性。

那么,具体的非全日制用工个税申报流程是怎样的呢?责任主体又是谁?根据税法规定,支付所得的单位或个人为扣缴义务人。如果小李的收入被认定为工资薪金,那么书店作为他的雇主,有义务在每月支付工资时,按照累计预扣法为其代扣代缴个人所得税。小李个人则无需再为这笔收入进行日常申报,只需在次年3月至6月期间,如果他有多处收入或需要享受专项附加扣除等,进行个人所得税的年度汇算清缴即可。而张女士的8000元劳务报酬,支付方公司在付款时,就应按照(8000-8000×20%)×20%=1280元的公式预扣个人所得税,将剩余的6720元支付给张女士。张女士在收到这笔税后收入时,意味着这笔税已经预缴。到了次年,她需要将这8000元(不含税收入应还原为含税收入计算)并入其全年综合所得中,重新计算总税额,再减去已预缴的1280元,决定是需要补税还是可以申请退税。这个流程强调了扣缴义务人的责任,也提醒了个人,劳务报酬并非“一付了之”,年度汇算清缴是最终的闭环。

最后,我们必须正视当前税务监管的趋势与挑战。随着“金税四期”系统的全面上线,税务机关的数据分析能力得到了前所未有的提升。税务局如何区分工资与劳务报酬,早已不再依赖人工抽查,而是通过大数据比对,交叉验证企业的人员名册、工资表、社保缴纳记录、发票开具情况乃至银行流水。一家公司若长期向大量“非员工”支付劳务报酬,而这些人员的支付行为却呈现出固定、连续的特征,且缺乏相应的业务合同佐证,就极易触发税务预警。对于企业而言,错误地将工资薪金以劳务报酬的形式列支,意图规避社保缴纳义务,属于典型的税务风险点,一旦查实,将面临补税、罚款乃至滞纳金的处罚。对于个人,如果在不同平台有多笔劳务报酬,年度汇算时若忘记合并申报,同样会面临税务稽查的风险。在零工经济蓬勃发展的背景下,灵活性与合规性的平衡,正成为个人与企业共同面对的课题。正确理解并适用税法规定,不仅是对规则的遵守,更是对自身长远利益的保护。这条界线的清晰与否,将直接影响到每一个参与者的财务安全与职业发展的稳健性。