兼职任职受雇类型怎么填?学生兼职个税选啥?

当你作为一名学生,打开“个人所得税”App,准备录入自己的第一份兼职收入时,“任职受雇类型”这一栏往往令人望而生畏。这不仅仅是一个简单的选项,它直接关系到你的收入如何被定性、税款如何被计算,甚至影响你未来的税务信用。许多学生在此处犹豫不决,随意填写,殊不知背后隐藏着重要的法律与财务逻辑。要解决这个问题,我们必须追根溯源,从最核心的概念入手,真正理解学生兼职税务处理的底层逻辑。这不仅是完成一次申报,更是你财务素养教育的第一课。

“任职受雇类型”的本质:界定收入性质的第一步

“任职受雇类型”这个看似专业的术语,其本质是要求你对与付款方(即你的雇主或客户)之间的关系进行一个法律和财务上的定性。它决定了你的收入属于“工资薪金所得”还是“劳务报酬所得”。这两者虽然都是劳动所得,但在税务处理上却存在显著差异。简单来说,“工资薪金”意味着你与单位存在相对稳定的雇佣关系,你受其管理、约束,是其内部的一员;而“劳务报酬”则更偏向于一种独立的、一次性的服务提供关系,你像一个自由职业者,为对方完成某个特定的任务或项目。 这种关系性质的界定,是后续一切税务处理的基石。因此,在填写这一栏时,你不能仅凭主观感受,而应基于双方的实际合作模式、合同约定以及管理方式来进行判断。比如,一份长期的、有固定考勤、接受上级直接工作安排的实习,更贴近“工资薪金”的特征;而一次性的、为某个活动设计海报、按件计酬的工作,则更符合“劳务报酬”的定义。

剥茧抽丝:深度辨析“工资薪金”与“劳务报酬”

理解了“任职受雇类型”的作用后,我们必须深入剖析“工资薪金”和“劳务报酬”这对核心概念。这是解决“学生兼职个税怎么选”问题的金钥匙。从税务角度看,二者的区别主要体现在预扣预缴方式和年度汇算清缴的处理上。

“工资薪金所得”的计算相对“友好”。它适用的是7级超额累进税率,税率从3%到45%不等。更重要的是,它每年有6万元(即每月5000元)的基本减除费用,也就是我们常说的“起征点”。对于大多数学生兼职而言,月收入很难超过5000元,这意味着在预扣预缴环节,你很可能无需缴税。即便某个月收入稍高,也只会对超过部分按低税率计算。到了第二年的年度汇算清缴时,你全年的所有工资薪金收入会被合并计算,只要总收入不超过6万元,之前预缴的税款将全额退还。

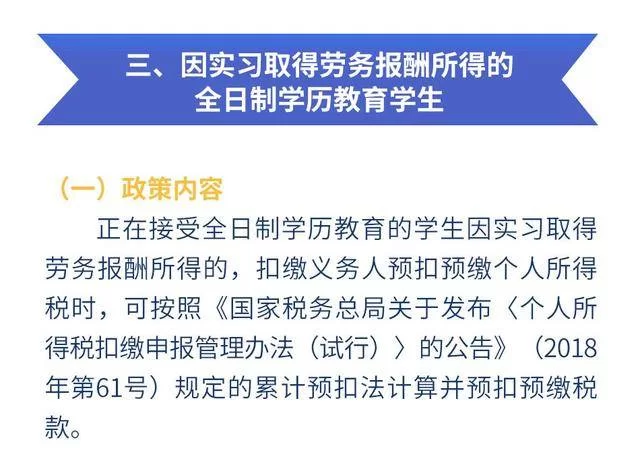

“劳务报酬所得”的处理则有所不同。在预扣预缴时,它不适用每月5000元的扣除标准,而是有自己的一套计算方法:每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。然后,这部分应纳税所得额适用的是20%、30%和40%的三级超额累进预扣率。举个例子,你完成一个项目获得3000元劳务报酬,那么预扣预缴的个税就是(3000-800)×20% = 440元。 这笔税款在预扣时会直接被划走,可能会让学生感到肉疼。但关键在于,这笔预缴的税款并非最终结果。在年度汇算清缴时,你的劳务报酬会与工资薪金(如果有的话)合并,计入综合所得,一并适用6万元的年度基本减除费用和3%-45%的累进税率。如果你全年所有收入(包括劳务报酬)没有超过6万元,那么这笔440元的预缴税款是可以在次年通过汇算清稽申请全额退还的。

实践指南:如何在App与合同中做出正确选择

理论上的辨析最终要落到实践操作上。当你面对“任职受雇类型填什么”这一具体问题时,可以遵循一个简单的决策流程。首先,审视你的工作性质:你是按时打卡、接受日常管理和工作安排,还是自主安排时间、交付特定成果?前者倾向于“雇员”或“实习生”等工资薪金类型,后者则倾向于“劳务报酬”类型。其次,查阅你与对方签订的协议或合同。正规的实习协议通常会明确双方存在“实习关系”,这指向“工资薪金”;而项目制合同、服务外包合同则更倾向于“劳务报酬”。

在“个人所得税App兼职填报”时,操作路径通常如下:进入“收入纳税明细查询”或“任职受雇信息”模块,点击“添加”。在选择“任职受雇类型”时,系统会提供多个选项,如“雇员”、“保险营销员”、“证券经纪人”、“实习学生(全日制学历教育)”等。如果你的情况符合前述“工资薪金”的特征,特别是学校统一安排的、有明确实习协议的实习,那么选择“实习学生(全日制学历教育)”是最为精准的。如果属于“劳务报酬”,则通常不需要在这里添加任职受雇信息,因为劳务报酬是由支付方在支付时直接代扣代缴,并会自行申报到税务局系统中,你个人的App里会显示一笔“劳务报酬”的收入记录。你需要做的,是在次年进行汇算清缴时,核实这笔收入的准确性,并申请退税(如果符合条件)。

税率测算与实例剖析:揭开“学生兼职工资税率”的神秘面纱

“学生兼职工资税率”是学生们最关心的问题。通过前面的分析,我们知道它不是一个固定的数字,而是取决于收入类型和金额。让我们通过两个典型实例,进行一次彻底的测算。

实例一:小王是一名大三学生,在一家公司做市场助理实习生,每月实习工资3500元,持续6个月。

- 类型判断:属于“工资薪金”。

- 月度预扣预缴:每月收入3500元,未超过5000元的费用减除标准,因此每月预扣预缴个税为0元。

- 年度汇算清缴:6个月总收入为3500 × 6 = 21000元。年度总收入21000元,远低于60000元的免税额度,年度应纳税额为0元。由于预缴了0元,故无需退税,也无需补税。

实例二:小李是一名设计专业学生,利用课余时间接了一个独立项目,项目完成后一次性获得报酬8000元。

- 类型判断:属于“劳务报酬”。

- 预扣预缴:收入8000元,超过4000元,减除20%的费用,应纳税所得额为8000 × (1-20%) = 6400元。根据劳务报酬预扣率表,不超过20000元的部分,适用20%的税率。因此,支付方在支付时会预扣6400 × 20% = 1280元的个人所得税。小李实际到手8000 - 1280 = 6720元。

- 年度汇算清缴:假设小李当年仅有这一笔收入。在次年3-6月汇算时,他的综合所得为8000元。减去60000元的年度免税额度后,应纳税所得额为负数,年度应纳税额为0元。这意味着他预缴的1280元税款可以全额申请退税。

这两个例子清晰地展示了两种类型下税负的巨大差异,以及年度汇算清缴对于劳务报酬获得者的重要性。它提醒我们,看到劳务报酬被预扣税款时不必惊慌,这只是税务系统“先征后退”的流程,你的最终税负是基于全年总收入来计算的。

风险规避与长远视角:从兼职申报看财务责任的建立

正确处理学生兼职的税务问题,其意义远不止于几十或几百元的税款。它是一种法律合规意识的培养,也是个人信用体系的构建基础。错误的申报,无论有意还是无意,都可能面临税务部门的纠正,甚至影响个人征信。因此,我们提出几点建议:第一,主动沟通。在开始兼职前,不妨主动向雇主的人事或财务部门咨询,你的收入将按照何种类型申报,这能从源头上避免困惑。第二,保留凭证。无论是实习协议、项目合同,还是银行转账记录、电子回单,都应妥善保管,它们是你在税务出现争议时最有力的证据。第三,重视汇算清缴。将年度汇算清缴视为一次年度财务体检,及时核对收入,申请属于自己的退税,这是维护自身合法权益的正当行为。

从更广阔的视角看,每一次兼职,每一次税务申报,都是你从被家庭庇护的消费者,向社会财富创造者和负责任纳税人的转变。这个过程或许伴随着困惑和琐碎,但它教会你的,是如何在复杂的现代社会规则中定位自己、管理自己的财务、履行自己的义务。这种能力的养成,其价值将远远超过你从兼职中获得的薪水本身,是你未来职业生涯和个人发展中一笔无形的宝贵财富。