兼职佣金和工资要缴税吗,佣金个税怎么算才对?

当你的银行账户收到一笔兼职报酬时,喜悦之余,一个实际的问题往往随之而来:这笔钱需要缴税吗?答案是肯定的。但具体怎么缴,却大有门道。许多人将兼职佣金与本职工作的工资混为一谈,这是一个普遍的误区。实际上,税务处理的核心在于辨别这笔收入的性质——它究竟是“工资薪金”还是“劳务报酬”。这两者一字之差,其背后的计税方法、税率乃至申报方式都截然不同。理解这一根本区别,是每一位兼职者或自由职业者合法合规处理税务问题的第一步,也是避免未来潜在风险的关键所在。

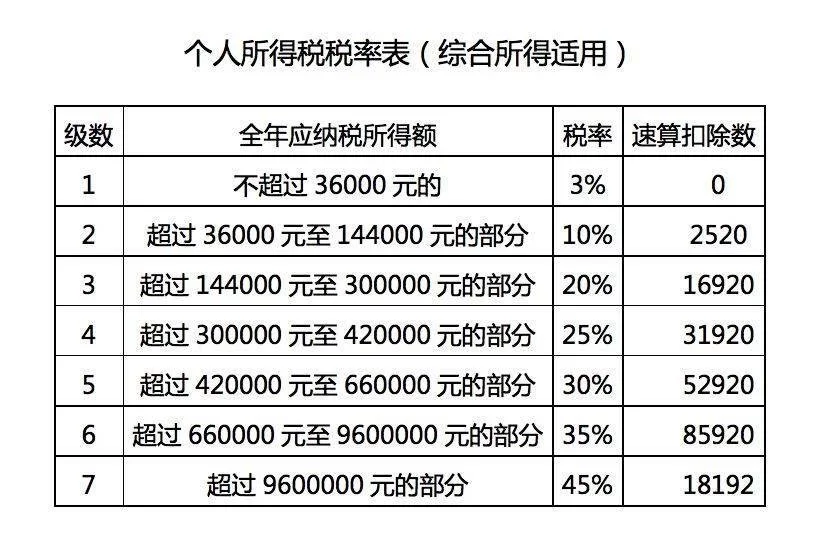

要厘清兼职收入的税务问题,我们必须深入剖析“劳务报酬”与“工资薪金”的法律界限。工资薪金所得,指的是个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。其核心特征在于存在一种稳定的、被管理的“雇佣关系”。你与公司之间是上下级关系,需要遵守公司的规章制度,工作时间、地点、方式都受到约束,公司为你缴纳“五险一金”。在这种关系下,公司作为扣缴义务人,会按照“累计预扣法”为你预扣预缴个人所得税,税率适用3%至45%的超额累进税率。而劳务报酬所得,则完全不同。它指的是个人独立从事各种非雇佣的劳务活动所取得的所得。比如,你作为一名独立设计师,接了一个公司的项目;或者作为一名讲师,给某机构做了一次培训。你与服务方之间是平等的民事合作关系,而非管理与被管理的关系。你自主安排工作,用自己的专业技能完成特定任务并获取报酬。这种情况下,支付方虽然也有代扣代缴的义务,但使用的是另一套独立的预扣预缴税率表。这个区别是理解一切后续计算的基石,错把劳务报酬当成工资薪金,或者在申报时混淆二者,都可能导致税务计算错误。

明确了收入性质是“劳务报酬”后,我们就可以聚焦于兼职佣金个税计算方法这个核心问题了。劳务报酬的个税计算并非简单地将收入乘以一个固定税率,它有其独特的逻辑。首先,在每次收入不超过4000元时,定额减除费用800元;每次收入在4000元以上的,则定率减除20%的费用。这部分减除的费用,可以视作你为完成这项劳务所付出的基本成本。减除费用后的余额,便是应纳税所得额。接下来,税务局对这个应纳税所得额适用的是超额累进预扣率,具体分为三档:不超过20000元的部分,税率为20%;超过20000元至50000元的部分,税率为30%;超过50000元的部分,税率为40%。我们来举一个实例:假设你作为自由撰稿人,完成了一篇稿子,获得10000元稿费。第一步,计算应纳税所得额:10000元 × (1 - 20%) = 8000元。第二步,确定税率:8000元未超过20000元,适用20%的税率。第三步,计算预扣个税:8000元 × 20% = 1600元。那么,你实际到手的收入就是10000 - 1600 = 8400元。如果这笔报酬是30000元呢?应纳税所得额为30000 × (1 - 20%) = 24000元。这时就需要分段计算了:20000元部分按20%计税,为4000元;超过的4000元部分(24000-20000)按30%计税,为1200元。总预扣个税为4000 + 1200 = 5200元。这种计算方式确保了收入越高,税负也相应越重,体现了税收的公平性原则。

然而,预扣预缴仅仅是税务流程的一个环节。对于有多处收入,尤其是既有本职工作工资、又有兼职劳务报酬的纳税人来说,更重要的步骤是年度汇算清缴。这直接关系到个人兼职收入如何报税的实践操作。根据我国个人所得税法,居民个人取得的工资薪金、劳务报酬、稿酬、特许权使用费这四项“综合所得”,需要在次年的3月1日至6月30日期间,向税务机关办理年度汇算。其核心逻辑是,将你全年从所有渠道取得的这四项收入合并在一起,重新计算全年应纳税额,然后减去已在平时被预扣预缴的税额,得出最终应补缴或应退还的税额。举个例子,你本职工作年收入10万元,平时已预缴个税2000元;同时,你的兼职劳务报酬年收入5万元,平时被预扣了8000元个税。在年度汇算时,你的综合所得总收入是15万元。根据综合所得税率表,15万元对应的全年应纳税额可能是,比如说,9000元。而你全年已经被预缴了2000 + 8000 = 10000元。那么,你就可以申请退税1000元。反之,如果预缴的税额不足,就需要补缴。这个申报过程可以通过官方的“个人所得税”APP便捷地完成,系统会自动归集你名下的收入数据,你只需核对无误后提交即可。主动完成年度汇算,是每个纳税人的法定义务,也是确保自己税收权益不受损害的必要行动。

掌握了计算与申报,我们还可以更进一步,从财务规划的视角来看待这个问题,这就涉及到自由职业者税收筹划的概念。需要强调的是,税收筹划是在合法合规的前提下,通过合理安排经营活动和财务收支,以达到优化税负的目的,它与偷税漏税有着本质区别。对于自由职业者而言,有几个基本但有效的筹划思路。首先,是凭证意识。务必为每一笔收入签订正式合同或协议,并尽可能向支付方索取合规的发票。这些票据是你合法经营、成本列支的最有力证据,尤其在面临税务稽查时,能够清晰界定你的收入与成本。其次,要充分利用各项专项附加扣除。无论是子女教育、继续教育、大病医疗,还是住房贷款利息、赡养老人等,只要符合条件,都可以在年度汇算时申报扣除,这将直接降低你的应纳税所得额,从而减少税款。最后,对于收入规模较大、业务稳定的自由职业者,可以考虑将个人身份转变为个体工商户或个人独资企业等市场主体形式。这样一来,虽然需要承担更规范的记账报税义务,但可以采用核定征收或查账征收的方式缴纳经营所得个人所得税,其税负水平在某些情况下可能低于按劳务报酬缴纳的个人所得税。这是一个更高级的决策,需要咨询专业的财税人士,但无疑为高收入自由职业者提供了一个重要的优化路径。

理解税收,本质上是在理解我们社会经济运行的基本规则。对于依赖兼职和自由职业获取收入的人群而言,税务知识不再遥远,而是与自身利益休戚相关的实用技能。从辨析收入性质,到掌握计算方法,再到熟悉申报流程和进行初步筹划,每一步都是在为自己的职业道路构建稳固的基石。一个清晰、合规的税务记录,不仅意味着你履行了公民义务,更代表着你的专业精神和商业信誉。它让你在面对收入波动时更有底气,在规划未来发展时更具远见。因此,主动学习、积极实践,将税务管理内化为职业素养的一部分,这本身就是一种极具价值的自我投资,能让你的自由职业之路走得更远、更稳、更安心。