兼职保险哪家好靠谱,佣金合同不上保险合法吗?

在探索兼职保险销售的道路上,两个核心问题始终困扰着新人:平台的选择与合同的合法性。这不仅关乎短期收益,更牵动着长远的职业安全与个人权益保障。许多人怀揣着增加收入、实现自我价值的想法踏入这个领域,却因为信息不对称而步履维艰。要真正做好这份兼职,必须先成为一个清醒的决策者,而不是盲目的追随者。

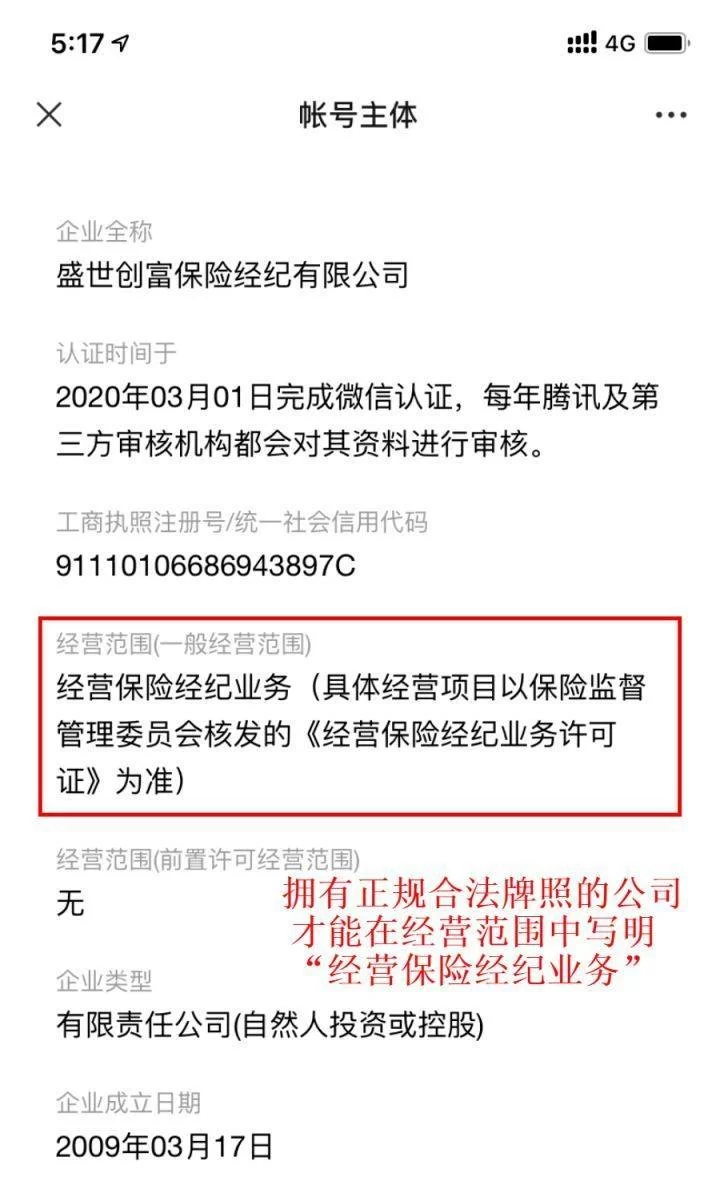

“靠谱”的兼职保险平台,究竟长什么样?

首先,我们需要打破一个误区:并不存在一个放之四海而皆准的“最好”平台。所谓的“靠谱”,是一个相对概念,它与你的个人资源、学习能力、职业规划紧密相关。一个真正值得你投入时间的平台,至少应该具备三个维度的支撑力。第一,是坚实的品牌背景与偿付能力。选择那些市场声誉良好、财务稳健的大型保险公司或头部保险经纪公司,是规避“跑路”风险的基础。这些公司通常产品线更丰富,品牌背书更强,能让你在与客户沟通时更有底气。第二,是具有竞争力的产品体系与市场定位。一个好的平台,其产品不应是单一的、过时的,而应是能覆盖不同客群、满足多元化需求的组合。从基础的意外险、医疗险,到复杂的重疾险、年金险,产品库的深度和广度决定了你服务客户的能力上限。第三,也是兼职者最易忽视的,是强大的赋能与支持体系。这包括但不限于系统化的线上培训、易于操作的科技工具(如展业APP、客户管理系统)、以及经验丰富的导师指导。对于时间碎片化的兼职者而言,一个能提供“弹药”和“地图”的后勤部,远比一个只谈理想和画大饼的团队重要得多。

穿透佣金迷雾:透明度与成长性是关键

谈及兼职,佣金是无法回避的核心。但一个“靠谱”的平台,其佣金制度不应是遮遮掩掩的谜题。你需要关注的,不仅仅是首年佣金比例的高低,更要看其制度的透明度与公平性。佣金发放是否准时?计算规则是否清晰明了?是否存在各种名目的隐性扣费?这些都是考察的重点。更进一步,要看其续期佣金和利益归属。一份保单的价值远不止于第一年,持续多年的续期佣金才是构建稳定被动收入的基石。有些平台可能在初期用高额“诱金”吸引人,但在续期利益上设置苛刻条件或大幅缩水,这无异于饮鸩止渴。此外,佣金制度还应该体现成长性。当你能力提升、业绩增长时,是否有相应的晋升通道和更高的佣金档位?是否允许组建自己的小团队,并享受团队管理的利益?一个健康的佣金体系,应该能清晰地告诉你,通过努力,你可以从哪里起步,未来能到达怎样的高度,而不是让你永远停留在原地,做着简单的“搬运工”。

佣金合同与社保:合法性与风险边界的深度剖析

接下来,是问题的核心:这份以佣金为主要收入的合同,为什么通常不缴纳社保?这合法吗?答案是:在绝大多数情况下,是合法的。其根本法律逻辑在于,你与保险公司或经纪公司签订的,并非《劳动合同》,而是《保险代理合同》或《保险经纪合同》。这两种合同在法律上被界定为委托代理关系或承揽关系,而非劳动关系。在劳动关系中,双方具有人身和经济上的从属性,员工需遵守单位的规章制度,单位则需支付工资并承担缴纳社会保险的法定义务。而代理关系中,双方是平等的民事主体,代理人根据委托人的授权代办保险业务,并据此收取佣金。代理人工作相对独立,自主安排工作时间,不受用人单位的严格考勤和管理,因此,法律上并不强制要求委托方为其缴纳社保。理解这一点至关重要,它能让你从情绪化的“为什么不给我交社保”的抱怨,转变为理性的“我该如何规划自己的保障”的思考。

“名为代理,实为劳动”:警惕劳动关系认定的灰色地带

然而,法律的界定是清晰的,现实的操作却可能存在模糊地带。你需要高度警惕一种情况:“名为代理,实为劳动”。有些机构为了规避用人成本,会以签订代理合同的方式,实际上却对代理人进行劳动式的管理。例如,要求你严格遵守打卡上下班制度、参加强制性晨会夕会、统一着装、接受与员工无异的业绩考核和纪律处分等。在这种情况下,尽管你手持的是代理合同,但在司法实践中,一旦发生争议,劳动仲裁部门或法院可能会根据“实质重于形式”的原则,认定你与该公司之间存在事实劳动关系。一旦认定成立,公司就需要为你补缴社保,并承担相应的法律责任。因此,在选择平台时,要仔细观察其管理模式。一个专业且合规的平台,会尊重代理人的独立性,其管理更多体现在业务支持和合规督导上,而非僵化的行政控制。当你发现自己被当作员工一样严格约束,却无法享受员工应有的社保福利时,就应该敲响警钟,并注意保留好相关的考勤记录、会议通知、罚款单据等证据,以备不时之需。

无社保状态下的自我救赎:个人权益的主动构建

既然法律上不强制缴纳社保,那么作为一名兼职保险从业者,在没有社保保障的状态下,该如何为自己的未来构筑安全网?答案在于主动出击,自我规划。首先,如果你的主业单位已经为你缴纳了社保,那么这个问题对你影响不大,兼职收入更多是锦上添花。但如果你是全职做保险,或者主业同样没有社保,那么你就必须重视起来。目前最常见的途径是,以*“灵活就业人员”的身份*自行缴纳职工社会保险。你可以前往户籍所在地或常住地的社保局,或通过当地的政务APP、社保线上平台办理参保登记,缴纳养老保险和医疗保险。虽然缴费比例会高于在职员工(因为单位部分也需个人承担),但这能让你无缝衔接国家的社保体系,确保养老和医疗两大核心保障不中断。其次,别忘了你的本职——保险。作为一名保险从业者,你更应该深刻理解保险的价值。在为自己配置保障时,可以优先考虑商业保险作为社保的有力补充,例如配置一份足额的意外险和重疾险,以及一份百万医疗险。这不仅是专业素养的体现,更是对家庭和自己最直接的负责。用专业守护自己,你才能更有信心去服务客户。

从被动接受到主动选择,是一名兼职保险从业者走向成熟的标志。选择一个合适的平台,是选择了一种成长的土壤;厘清一份合同的权责,是掌握了一门保护自己的技能。这条兼职之路,既是收入的来源,也是一场关于认知、规划和责任的修行。唯有洞察本质、主动布局,才能在这片充满机遇与挑战的领域里,走得更加稳健、更加长远。