兼职养老保险怎么算钱?兼职工社保要不要交?

对于越来越多投身于零工经济或选择多重职业的人来说,一个现实且无法回避的问题摆在眼前:兼职养老保险怎么算钱?兼职工社保到底要不要交? 这并非一个简单的“是”或“否”就能回答的问题,它背后牵扯着法律关系的界定、个人长期财务的规划以及对未来生活风险的预判。许多人抱着“兼职赚点零花钱,没必要那么麻烦”的心态,却可能在不经意间,为自己的未来埋下了不小的隐患。要彻底厘清这个问题,我们必须从兼职的法律本质、社保的内在价值以及个人选择的战略高度三个层面进行深入剖-析。

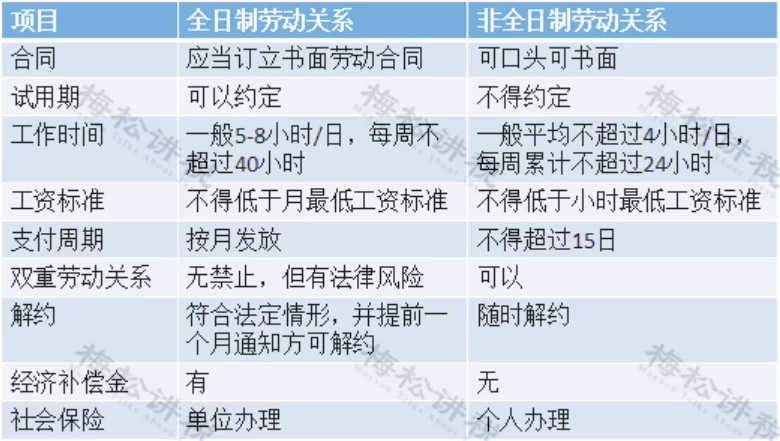

首先,我们必须明确一个核心前提:您的“兼职”在法律上被界定为“劳动关系”还是“劳务关系”。这是决定社保由谁缴纳、甚至是否必须缴纳的分水岭。劳动关系,指的是您与用人单位之间存在从属的人身管理关系,您需要遵守其规章制度,接受其工作安排,领取固定报酬。在这种情况下,无论您是全职还是兼职,只要构成了事实劳动关系,用人单位就有法定义务为您缴纳社会保险,包括养老保险。这是《劳动法》和《社会保险法》的强制性规定,不容协商。如果单位以“兼职”为由拒缴,本身就是违法行为。而劳务关系则更为平等和独立,您更像一个服务提供商,为对方完成某项特定任务并获取报酬,双方关系更接近于合作。在这种模式下,法律并未强制规定接受劳务的一方必须为您缴纳社保。此时,社保缴纳的责任就转移到了您个人身上,您需要以“灵活就业人员”的身份自行去相关部门办理。所以,回答“兼职工需要交社保吗?”这个问题,第一步是判断自己属于哪种法律关系。如果您在固定时间、固定地点,接受公司的管理,那就是劳动关系,公司必须交;如果您是按项目、按次合作,那么您就需要自己考虑是否要作为灵活就业人员去交。

明确了责任主体,我们再来探讨最关键的计算问题:兼职养老保险怎么算钱? 这同样要分情况讨论。如果是上述的劳动关系,计算方式与全职员工完全一致,即以您上一年度的月平均工资作为缴费基数,在社平工资的60%至300%之间进行核定,然后按照个人8%、单位(大约)16%的比例进行缴纳。这部分相对简单。而更复杂也更普遍的情况,是作为灵活就业人员自行缴纳。其计算公式为:月缴费额 = 缴费基数 × 缴费比例。这里的“缴费基数”由您在当地社保部门公布的上下限之间自主选择,选择范围同样是社平工资的60%至300%。这给予了个人极大的灵活性,收入高时可以选择高基数,多缴多得;收入不稳定时可以选择低基数,确保缴费不断。而“缴费比例”则通常为20%左右(具体比例因地区而异,但普遍高于企业职工个人8%的负担),这20%全部由个人承担,但其中约有12%会划入社会统筹账户,8%左右进入您的个人账户。举个例子,假设某地社平工资为10000元/月,您选择60%的档位即6000元作为缴费基数,当地灵活就业人员的养老保险缴费比例为20%,那么您每月需要缴纳的金额就是6000 × 20% = 1200元。这笔钱,看似是当月的纯支出,但其中一部分(约480元)是实实在在地存入了您自己的养老“储蓄罐”里。理解了这个计算逻辑,您就能清晰地看到,这笔投资是完全透明且可控的。

然而,即便了解了计算方法,很多人仍然在“缴”与“不缴”之间摇摆不定。他们最直观的感受是:每月多则上千,少则数百的支出,对于本就不稳定的兼职收入而言,是一笔不小的负担。那么,我们就要正视兼职不交社保的影响究竟有多深远。最直接的,也是许多人选择忽视的,是失去了退休后按月领取养老金的资格。我国的养老金制度遵循“多缴多得,长缴多得”的原则,且必须累计缴费满15年才能在退休后享受养老金待遇。这意味着,您在兼职期间的每一分“节省”,都可能成为未来养老生活的巨大缺口。更严峻的风险在于医疗保险。养老保险是保未来,而医疗保险是保当下。社保是一个整体,通常以“五险”形式捆绑缴纳。选择不交,意味着您同时也放弃了职工基本医疗保险。一旦生病住院,所有费用将需自理,面对动辄数万甚至数十万的医疗账单,兼职那点“省下”的钱将显得杯水车薪。除此之外,社保缴费记录还与许多城市的购房资格、子女入学、落户积分、甚至申请公租房等民生大事紧密挂钩。中断或不缴纳,可能就意味着您在这些方面失去了竞争力。因此,从长远看,不缴纳社保所节省的短期现金流,其机会成本和潜在风险是极其高昂的。

现实往往比理论更复杂,一个常见的问题是:多份兼职社保如何处理? 答案非常明确:同一个月内,您只能有一个正常的社保账户处于缴费状态,重复参保不仅无法享受双份待遇,还会造成资源浪费。处理的原则是“主次分明,优先保障”。如果您在其中一份兼职中建立了劳动关系,由单位为您缴纳社保,那么这就是您的“主账户”。其他兼职,无论性质如何,都无需再考虑社保问题,它们纯粹是您收入的补充。您需要做的是,将这个情况明确告知其他兼职方,避免不必要的纠纷。如果您所有的兼职都属于劳务关系,那么您需要选择一个地区,以灵活就业人员的身份建立一个社保账户并持续缴纳。选择在哪里缴纳,可以考虑您的工作地、未来定居地或政策更优惠的地区。一旦选定并开始缴纳,其他兼职的收入就只是您确定缴费基数时的参考,而不需要再重复参保。如果情况发生变化,比如某份兼职转为劳动关系,您需要做的也是及时办理灵活就业人员社保的暂停手续,无缝衔接至新的劳动关系账户,确保您的缴费年限连续累计。

最终,要不要为兼职收入缴纳社保,回归到个人财务规划的层面。这并非一笔简单的开支,而是一项对未来的战略性投资。您需要做的,是进行一次坦诚的自我评估:这份兼职对您而言是短期过渡还是长期事业?您的年龄是否还允许从容地规划15年的缴费年限?您的风险承受能力如何,能否应对一场突如其来的疾病或意外?坦白说,对于绝大多数人而言,社保提供的依然是性价比最高、覆盖面最广的基础保障。 它或许不能让您过上奢华的晚年,但它能提供一个最坚实的兜底,确保您在失去劳动能力时,依然能有尊严地生活。特别是在当前鼓励“灵活就业”的宏观政策下,各地政府也纷纷出台了对灵活就业人员社保的补贴政策,主动了解并利用好这些政策,能有效减轻您的缴费压力。将缴纳社保看作是每月强制自己进行的一项“定投”,投资的对象是未来那个安心的自己。这笔账,算的不仅是金钱,更是远见与责任。为自己的未来编织一张安全网,每一笔投入,都在加固这张网的韧性。