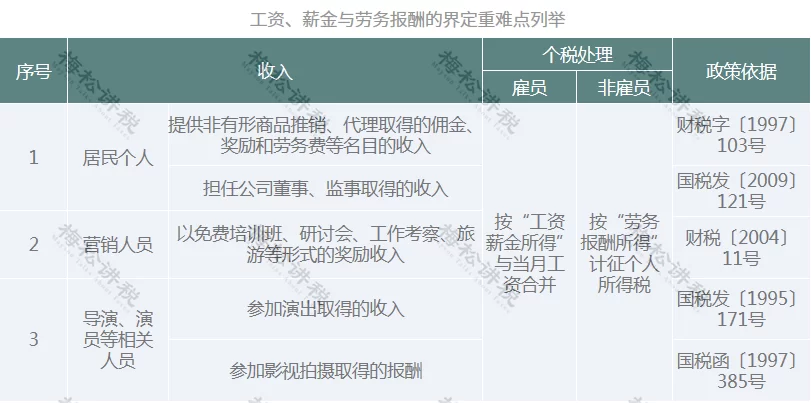

兼职劳务人员工资,算工资薪金还是劳务报酬?

在当今灵活多样的用工模式下,兼职人员的薪酬定性问题,正成为许多企业财务、人力资源管理者乃至兼职者本人的一大困惑。一笔看似简单的报酬,究竟应归入“工资薪金”还是“劳务报酬”,这绝非简单的文字游戏,其背后牵涉到截然不同的税务处理、社保义务和法律风险。错误的选择,轻则导致税务申报失误,重则可能引发劳动仲裁与行政处罚。因此,精准厘清二者的界限,不仅是企业合规经营的必修课,也是保障兼职人员合法权益的关键所在。

要拨开这层迷雾,我们必须回归到问题的本源——劳动关系与劳务关系的根本性区别。工资薪金,是基于劳动关系而产生的报酬。这种关系的核心特征是“从属性”与“管理性”。想象一下,企业如同一个大家庭,正式员工是这个家庭的一员,他们需要遵守企业的规章制度,接受企业的统一管理、指挥和监督,其工作是用人单位业务的有机组成部分。企业不仅支付报酬,还承担着为其缴纳社会保险、提供劳动保护等法定义务。这种关系具有长期性、稳定性和人身隶属性,员工在身份上隶属于企业。而劳务报酬,则源于平等的民事主体之间建立的劳务关系。在这种关系中,双方更像是临时的合作伙伴。提供劳务的一方(如自由职业者、顾问)利用自己的知识、技能或设备,独立完成约定好的某项特定工作成果。他们不受用人单位内部规章的约束,工作时间、地点和方式通常由自己决定,双方之间不存在行政上的隶属关系。这是一种成果导向的、一次性的或阶段性的合作关系,一旦约定的工作完成,关系即告终止。

理解了理论上的分野,实践中我们又该如何操作?判断一份兼职工作究竟属于哪种关系,不能仅凭合同名称,而应从以下几个维度进行综合考量。首先是管理与控制的程度。这是最核心的判断标准。如果兼职人员需要严格遵守企业的考勤制度,在工作时间、地点上没有自主权,必须接受上级的直接工作指令和过程监督,那么其“从属性”就非常强,极有可能被认定为劳动关系。反之,如果兼职人员只需在约定时间内交付符合要求的工作成果,至于其何时何地、如何完成,企业并不过问,那么劳务关系的可能性就更大。其次是工作内容的性质。如果兼职人员从事的是企业日常经营不可或缺的核心业务环节,例如生产线上的操作工、客服中心的接线员,那么他们实际上在扮演着与正式员工相似的角色,构成事实劳动关系的风险极高。而如果他们提供的是外围的、辅助性的、专业化的服务,如为企业活动提供临时摄影、设计一张宣传海报、翻译一份技术文档,则更符合劳务关系的特征。再者,生产资料和工具的提供方也是一个重要信号。如果工作所需的设备、场地、原材料均由企业全面提供,兼职人员仅提供劳动力,这倾向于劳动关系。如果兼职人员主要依赖自有的专业工具(如设计师自己的电脑和软件、摄影师自己的相机)来完成工作,则更支持劳务关系的认定。最后,报酬的支付方式和稳定性也能提供线索。定期、定额发放的“月薪”模式,通常与工资薪金挂钩;而按项目、按次、按成果计酬,支付周期不固定的,则更符合劳务报酬的特征。

一旦关系性质得以明确,随之而来的便是税务处理上的巨大差异,这直接关系到企业和个人的钱袋子。若被认定为工资薪金,企业需按照“累计预扣法”代扣代缴个人所得税,并承担为其缴纳“五险一金”的义务,这无疑增加了企业的用人成本。对于个人而言,工资薪金适用的是7级超额累进税率,年收入越高,边际税率越高,但可以享受子女教育、住房贷款利息等专项附加扣除,并且每年需要进行汇算清缴,多退少补。而如果被定性为劳务报酬,税务处理则相对简单。企业在支付报酬时,一般按次或按月预扣预缴个人所得税。其预扣率分为三档:每次收入不超过4000元的,减除费用800元,余额按20%预扣;超过4000元的,减除20%的费用,余额按20%预扣;若单次收入畸高,还会加成征收。对于个人而言,劳务报酬虽然不能享受专项附加扣除,且在年度汇算时需与工资薪金、稿酬等合并计税,可能导致综合税负偏高,但对于收入不高或不稳定的兼职者来说,按次纳税的体验可能更直接。对企业而言,最大的“便利”在于无需为劳务人员缴纳社保,这在短期内看似降低了成本,但也埋下了法律风险的种子。

正是这种成本差异,催生了实践中普遍存在的企业兼职用工税务风险。许多企业为了规避社保缴纳义务,倾向于将所有兼职人员都按劳务报酬处理,要求他们签订《劳务协议》,即便双方的实际工作模式完全符合劳动关系的特征。这种“名为劳务,实为劳动”的操作,在税务稽查和劳动监察日益严格的今天,无异于在法律边缘“走钢丝”。一旦被查实,企业不仅需要补缴拖欠的社会保险费和滞纳金,还可能面临行政处罚。更严重的是,如果兼职人员发生工伤,由于不存在劳动关系,企业无法通过工伤保险基金赔付,将不得不承担全部的赔偿责任,这对企业而言将是巨大的财务冲击。反之,对于兼职人员,如果本应属于工资薪金的收入被错误地按劳务报酬报税,可能导致其多缴税款,且无法享受应有的社保权益,维权过程也更为曲折。

面对如此复杂的局面,企业和个人应当如何自处?最根本的原则是“实质重于形式”,以双方真实的合作模式为准绳,而非仅仅依赖一纸合同的名称。对于企业而言,建立规范的用工风险评估体系至关重要。在招聘兼职人员前,人力资源和法务部门就应介入,根据岗位性质、管理方式等因素,预先判断其关系归属。如果确实需要建立事实上的劳动关系,就应当依法签订劳动合同,缴纳社保,这既是法律义务,也是对员工负责、对企业长远发展负责的表现。如果希望保持合作的灵活性,那么在设计工作模式时,就应有意识地强化其“独立性”特征,例如,明确工作成果要求,减少过程干预,允许兼职人员自主安排工作,并在合同中清晰约定双方的权利义务。对于兼职人员个人,也要有清晰的权益认知。了解自己的工作模式更接近哪种关系,主动要求签订合适的协议,并关注自己的薪酬条目和个税缴纳情况。当权益受损时,要懂得收集证据,如工作记录、沟通邮件、报酬支付凭证等,依法维权。

归根结底,对兼职人员薪酬性质的精准判断,考验的是现代企业的管理智慧与合规意识。它要求企业在追求用工灵活性与成本控制的同时,必须坚守法律与责任的底线。一个健康的用工生态,不应是零和博弈,而是建立在清晰、公平、合法基础上的共赢。正确区分工资薪金与劳务报酬,不仅是为了规避眼前的风险,更是为了构建一个稳定、可持续的商业未来,让每一次合作都清清楚楚,让每一份付出都明明白白。这既是专业精神的体现,也是商业文明的基石。