兼职劳务报酬个税咋算?申报和计算方法这么整

拿到一笔可观的兼职劳务报酬,喜悦之余,看到代扣代缴的个税金额,你是否会心头一紧,这笔税到底是怎么算出来的?它和我工资的扣税方式有何不同?到了年底,我又该如何进行申报?这些问题,对于每一个在主业之外开辟“第二战场”的现代人而言,都是实实在在的刚需。今天,我们就把“兼职劳务报酬个税”这件事彻底聊透,让你从一头雾水到心中有数。

首先,我们必须清晰地认识一个概念:什么是“劳务报酬”?在税法的世界里,个人独立从事各种非雇佣的技艺、设计、咨询、讲学、翻译等活动所取得的所得,被界定为劳务报酬所得。它与我们通常所说的“工资薪金”有着本质的区别。工资薪金是基于雇佣关系,你作为单位的一员,定期领取的报酬,双方存在管理与被管理的关系。而劳务报酬,则更像是一次性的“项目合作”,你提供独立的服务,对方支付对价,彼此是平等的合作关系。这个身份的界定,直接决定了其个税计算方式的根本不同,理解这一点,是后续所有操作的基础。

那么,劳务报酬个税计算公式究竟是怎样的?别急,我们一步步拆解。其核心逻辑可以概括为:“先减费,再分级,后算税”。具体来说,计算分为两步:预扣预缴和年度汇算。

预扣预缴阶段,即你收到钱时,支付方(比如那家公司)会先帮你扣掉一部分税款。这个阶段的计算方法相对独立。公式为:预扣预缴应纳税所得额 = 每次收入额 - 费用。这里的“费用”扣除标准是定额的,而非像工资薪金那样有起征点5000元和专项附加扣除。具体规则是:每次收入不超过4000元的,减除费用800元;每次收入超过4000元的,减除费用为收入的20%。得到了应纳税所得额后,我们再套用下面的个人所得税预扣率表(劳务报酬适用)来计算:

| 预扣预缴应纳税所得额 | 预扣率 | 速算扣除数 |

|---|---|---|

| 不超过20,000元的部分 | 20% | 0 |

| 超过20,000元至50,000元的部分 | 30% | 2,000元 |

| 超过50,000元的部分 | 40% | 7,000元 |

最终的预扣预缴税额 = 应纳税所得额 × 预扣率 - 速算扣除数。

我们举两个例子就豁然开朗了。 例一:小张接了个设计私活,一次性获得劳务报酬3000元。因为低于4000元,所以费用按800元扣除。应纳税所得额 = 3000 - 800 = 2200元。这个金额在20000元以下,适用20%的税率。预扣预缴税额 = 2200 × 20% - 0 = 440元。小张最终到手2560元。 例二:李老师受邀做了一次商业讲座,获得劳务报酬50000元。因为高于4000元,费用按20%扣除。应纳税所得额 = 50000 × (1 - 20%) = 40000元。这笔所得跨越了两个税率档次,计算时要用速算扣除数来简化。它落在了“超过20000元至50000元”的区间,适用30%的税率。预扣预缴税额 = 40000 × 30% - 2000 = 12000 - 2000 = 10000元。李老师到手40000元。

看到这里,你可能觉得预扣预缴的税额不低。别急,这还不是最终的税负。接下来就是至关重要的年度汇算清缴。

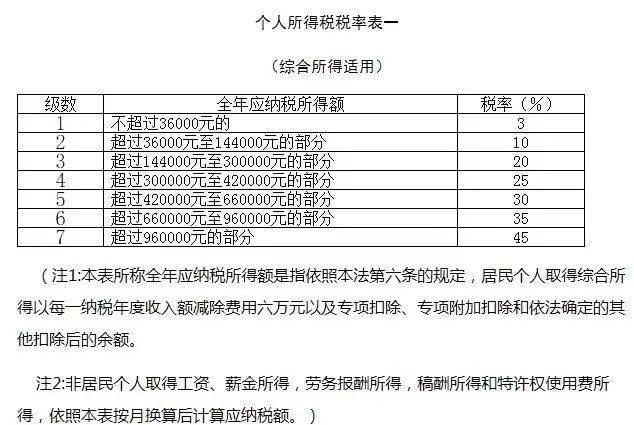

根据税法规定,居民个人取得的工资薪金、劳务报酬、稿酬、特许权使用费这四项综合所得,需要在次年的3月1日至6月30日期间,合并起来按年计算税款,然后进行“多退少补”。在年度汇算时,劳务报酬所得不再适用上述预扣率表,而是要并入你的年度总收入,一并适用7级超额累进税率(3%至45%),并且可以享受基本减除费用(每年6万元)、专项扣除(三险一金)、专项附加扣除(子女教育、房贷利息等)等所有税收优惠。

举个例子,假如小张本职工作年收入8万元,每年个人缴纳的“三险一金”为1万元,有一个正在上幼儿园的孩子,可以享受子女教育专项附加扣除1.2万元。他的年度汇算过程是这样的:

- 计算年度综合所得收入额:工资薪金8万 + 劳务报酬3000元(这里直接按收入额计入,不是扣除后的)= 8.3万元。

- 计算年度应纳税所得额:8.3万(总收入) - 6万(基本减除) - 1万(专项扣除) - 1.2万(专项附加扣除) = 1.1万元。

- 根据年度税率表(3%一档),全年应纳税额 = 1.1万 × 3% = 330元。

- 小张在获得劳务报酬时已被预扣了440元,工资部分预缴了多少我们假设为X。他全年总共预缴的税款是 (440 + X) 元。他实际应缴的总税额是 (330 + 工资部分应纳税额) 元。通过对比,他很可能因为劳务报酬的并入而享受到更低的税率,从而获得一笔退税。这就是年度汇算“合并计税”和“享受扣除”带来的巨大好处。

接下来,我们聊聊具体的兼职收入个人所得税申报流程。如今,这一切操作都可以在手机上轻松完成,主要依托“个人所得税”APP。

- 下载与注册:首先,下载官方的“个人所得税”APP,使用身份证号完成实名注册。

- 查询收入记录:登录后,在首页的“收入纳税明细查询”中,你可以看到所有支付方为你申报的收入记录,包括工资薪金和劳务报酬。这是你核对信息的依据。

- 预扣预缴申报:这一步通常由支付方完成,个人无需操作。但你要确保支付方准确、及时地为你申报了这笔劳务报酬。如果查询不到,就需要及时与对方沟通。

- 年度汇算清缴申报:每年3-6月,APP会开放“综合所得年度汇算”入口。你只需进入,系统会自动归集你全年的四项收入,并预填大部分扣除信息。你需要做的,就是仔细核对,补充填写你可能遗漏的专项附加扣除等信息,然后系统会自动计算出你应补税或应退税的金额。

- 提交与缴款/退税:确认无误后,点击提交。如果需要补税,请在规定期限内通过银行卡在线支付。如果需要退税,绑定一张本人的银行卡,等待税务机关审核后,税款就会直接打入你的账户。年度汇算清缴劳务报酬怎么填这个问题,在APP的智能化引导下已经变得非常简单,关键在于你要主动去操作,不要放弃属于自己的退税权益。

最后,分享几个常见的“避坑”知识点。 第一,不要认为一次收入不超过800元就万事大吉。虽然800元以下不用预扣预缴税款,但这笔收入依然属于你的综合所得,需要在年度汇算时合并计算。如果全年收入总额较高,这部分收入也会影响你的最终税率。 第二,不要混淆“经营所得”与“劳务报酬”。如果你注册了个体工商户,或者长期、稳定地提供某种服务,可能会被认定为“经营所得”,其计税方式和申报流程与劳务报酬完全不同,适用的是5%-35%的经营所得税率表。 第三,务必保留好相关凭证。无论是劳务合同、转账记录还是沟通邮件,这些都是你收入真实性的有力证明,以备税务机关核查。

理解并掌握兼职劳务报酬的税务处理,不仅仅是履行一个公民的法定义务,更是在零工经济时代下,一项重要的个人财务管理技能。它让你对自己的每一份收入都有了更清晰的认知和掌控,让你在创造财富的同时,也能合规地守护财富。从看懂一张税单,到熟练运用个人所得税APP,这背后体现的是我们作为独立经济个体,日益成熟的专业素养与法治意识。