兼职工资算工资还是劳务报酬,个税咋申报呀?

许多人拿到第一笔兼职工资时,都会面临一个核心困惑:这笔钱究竟是算“工资薪金”还是“劳务报酬”?这个问题绝非简单的文字游戏,它直接决定了个人所得税的计算方式和申报路径,最终影响到你到手的收入金额。搞清楚二者的界限,不仅是每个兼职者的必修课,更是确保自身合法权益、避免税务风险的第一步。答案的核心,不在于“兼职”这个行为本身,而在于你与支付方之间建立的究竟是何种法律关系。

判断收入性质的关键,在于厘清“劳动关系”与“劳务关系”的根本区别。工资薪金所得,其法律基础是《劳动合同法》所规范的劳动关系。在这种关系下,个人作为用人单位的一员,接受其全面的管理、指挥和监督,遵守其内部的规章制度,工作时间、地点、内容通常都由单位安排,具有较强的人身隶属性。双方签订的是《劳动合同》,单位还负有为你缴纳社会保险的法定义务。你可以把这种关系理解为,你暂时“加入”了这家公司,成为其有机组成部分。因此,从这家公司获得的、与任职受雇相关的所有所得,包括工资、奖金、津贴、补贴等,都归属于工资薪金所得。

与之相对,劳务报酬所得,其法律基础是《民法典》所规范的平等主体之间的劳务关系。在这种关系中,双方地位平等,不存在管理与被管理的人身隶属关系。个人通常是独立地、按约定完成某项具体的工作或提供某项特定的服务,强调的是“成果交付”而非“过程管理”。比如,你作为一名独立设计师,为公司设计一个Logo;或者作为一名翻译,完成一份文件的翻译工作。双方签订的往往是《劳务合同》或《合作协议》,对方没有义务为你缴纳社保。你更像一个“外部顾问”或“项目承包方”,而非公司内部员工。因此,这种基于独立服务获得的报酬,就属于劳务报酬所得。

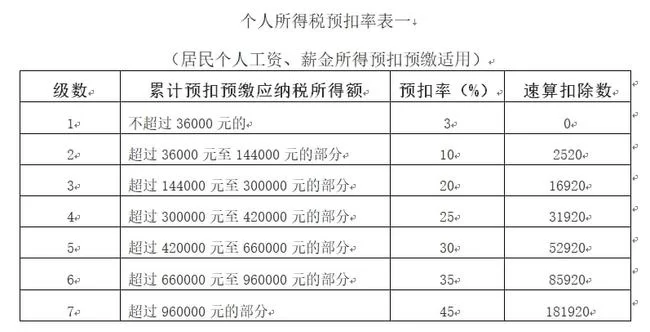

明确了关系性质,个税计算方式的差异便一目了然。工资薪金所得适用的是“累计预扣法”,即将纳税人在一个纳税年度内取得的全部工资薪金收入,减除费用六万元、专项扣除、专项附加扣除等后的余额,按3%到45%的七级超额累进税率计算应纳税额。这种方法的优点在于,能够使年收入相同的纳税人税负基本一致,且对于月度收入波动较大的人群更为公平。例如,某大学生暑期在某公司连续实习两个月,月薪分别为8000元和3000元。在累计预扣法下,第一个月应纳税所得额为8000-5000=3000元,适用3%税率,缴税90元;第二个月累计收入11000元,累计应纳税所得额为11000-10000=1000元,适用3%税率,累计应纳税额30元,扣除已缴的90元,本月无需缴税,甚至可以申请退税60元。这体现了按年计税、月度预缴的平滑机制。

而劳务报酬所得的计算则大相径庭。它在每次取得收入时,由支付单位按次或按月预扣预缴个人所得税。其计算方式分为三档:每次收入不超过4000元的,减除费用800元;每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。然后,该应纳税所得额适用20%的比例税率,但对一次收入畸高的,实行加成征收,即应纳税所得额超过2万元至5万元的部分,加征五成(税率30%);超过5万元的部分,加征十成(税率40%)。假设那位大学生不是实习,而是独立为该公司完成了两个设计项目,分别获得报酬8000元和3000元。对于8000元的报酬,应纳税所得额为8000×(1-20%)=6400元,预缴个税6400×20%=1280元。对于3000元的报酬,应纳税所得额为3000-800=2200元,预缴个税2200×20%=440元。两次合计预缴1720元。可以看到,在收入总额相同的情况下,劳务报酬的预缴税额通常远高于工资薪金,尤其是单次收入较高时。不过,这笔预缴税款并非最终税负,在次年的年度个人所得税汇算清缴时,劳务报酬会并入综合所得,与工资薪金、稿酬、特许权使用费一起,按年计算总税额,多退少补。

那么,作为个人,具体该如何进行个税申报呢?对于绝大多数兼职者而言,日常的申报工作主要由支付方(即公司或机构)完成。他们作为“扣缴义务人”,会在支付报酬时,根据你提供的信息和收入性质,依法代扣代缴个人所得税。你需要做的,是向对方准确提供你的身份证件信息,并明确你们之间的合作关系,以便其正确选择“工资薪金”或“劳务报酬”的申报项目。你的主要责任,集中在每年的3月1日至6月30日,进行上一年度的个人所得税综合所得年度汇算清缴。登录国家税务总局官方发布的“个人所得税”手机App,系统会自动归集你上一年度从各个渠道取得的收入和已预缴的税款。你需要仔细核对收入数据是否准确,并如实填报可以享受的专项附加扣除(如子女教育、继续教育、住房贷款利息等)。系统会自动计算出你全年应纳税额,与已预缴税额比较后,得出应补税额或应退税额,你只需按提示完成补税或申请退税即可。这一步至关重要,它是整合你所有收入、实现税款最终平衡的环节。

随着零工经济的兴起,灵活用工模式下的税务处理愈发成为社会关注的焦点。平台经济、共享经济催生了大量非标准就业形态,如网约车司机、外卖骑手、线上知识付费讲师等。这些从业者的收入性质判定变得更加复杂。如果平台对其进行强管理,规定工作时长、接单数量、服务标准,甚至有奖惩机制,则更倾向于认定为劳动关系,应按工资薪金报税。反之,如果平台仅作为信息中介,从业者自由度高,自主决定是否接单、何时接单,则更符合劳务关系的特征。这种模糊地带给税务征管带来了挑战,也要求个人在参与灵活用工时,要有更高的税务合规意识,主动了解平台的管理规则和代扣代缴方式,保留好合作协议、收入流水等凭证,以备不时之需。税务监管的趋势正向着更加精准化、数字化的方向发展,每一位收入的获得者,都应当成为自身税务健康的第一责任人。

正确辨析兼职工资的属性,是踏入社会的我们,学习与国家经济法规打交道的第一个重要实践。它不仅关乎一张税单,更关乎我们如何理解自己的工作价值与法律身份。在日益多元化的就业格局下,清晰地认知自己与工作的连接方式,并据此履行相应的公民义务,这本身就是一种成熟的体现。当每一次收入都能被恰当归类,每一次申报都清晰合规,我们便在复杂的经济网络中,为自己赢得了最坚实的立足之本。