房子满5年和满2年买卖,税费区别到底有啥不同?

在中国房产交易的棋局中,时间不仅是丈量价值的尺度,更是决定交易成本的关键变量。“满2年”与“满5年”,这两个看似简单的时间节点,却如同一道分水岭,将房产交易的税费划分为截然不同的两个世界。许多市场参与者,无论是急于出手的业主还是精打细算的购房者,往往只关注价格本身,却忽略了时间背后隐藏的巨大税费杠杆。这种认知上的盲区,常常导致数万乃至数十万的本可避免的成本流失。因此,彻底厘清“满二”与“满五”的税费区别,是每一个房产交易参与者必须掌握的核心功课。

增值税:满二即享的“普惠式”红利

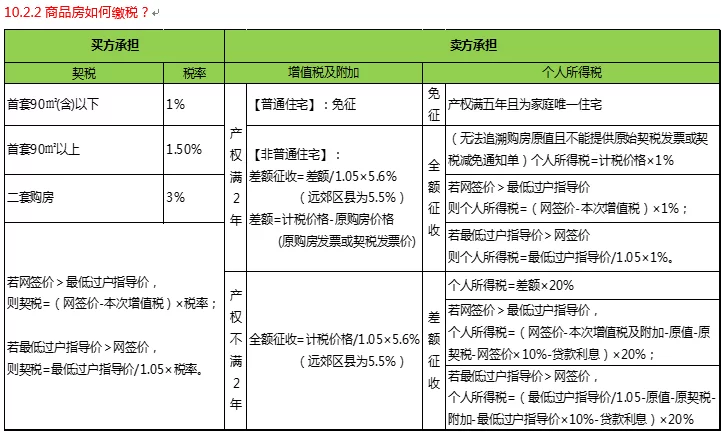

首先要明确的是,满2年所带来的最直接、最普遍的税费优惠,体现在增值税及其附加税费的免征上。根据现行国家税收政策,个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税。在此基础上,还需缴纳增值税的12%作为城市维护建设税、教育费附加和地方教育附加等,综合税率大约为5.3%左右。这笔费用对于任何一笔交易而言,都不是一个小数目。

举个例子,一套市场成交价为300万元的普通住宅,如果该房产持有时间不足2年,那么仅增值税及附加税费一项,就需要支付300万 × 5.3% = 15.9万元。这笔钱会直接计入购房者的总成本,或者由买卖双方协商承担,无论如何,它都实实在在地压缩了交易的可议价空间。然而,一旦这套房产的持有年限跨过了2年的门槛,这笔高达近16万元的税费便瞬间归零。这就是“满二”政策的威力所在,它极大地降低了市场中次新房的流通成本,刺激了房产的合理流转。我们必须清醒地认识到,这项政策的核心目的在于抑制短期投机炒作,鼓励房产的持有和稳定,从而促进房地产市场的健康发展。 对于卖家而言,一个“满二”的身份,意味着其房产在市场上具备了更强的价格竞争力;对于买家而言,选择“满二”的房产,则意味着在起跑线上就节省了一大笔真金白银。

个人所得税:满五唯一的“定向性”减免

如果说增值税的免征是“满二”带来的开胃菜,那么个人所得税的减免,则是“满五唯一”这道大餐的主菜。个人所得税的征收,远比增值税更为复杂,其减免条件也更为严苛。通常情况下,个人所得税的计算方式有两种:一是按照成交价格的1%征收,二是按照交易差额(成交价减去原购置价及相关合理费用)的20%征收。具体采用哪种方式,由各地税务机关根据实际情况核定。无论哪种方式,这都是一笔不菲的开销。

然而,国家为了保障居民的基本住房需求,出台了“满五唯一”的优惠政策。所谓“满五”,即房产证出证日期或契税票填发日期已满5年;所谓“唯一”,则是指该住房是业主(以家庭为单位)在国内的唯一住房。只有同时满足这两个条件,才能免征个人所得税。继续沿用上面的例子,那套300万的房子,如果它符合“满五唯一”的条件,那么至少可以省去300万 × 1% = 3万元的个税。如果按照20%的差额法计算,假设原购价为150万,差额为150万,那么省下的税费将是150万 × 20% = 30万元,这个数字是相当惊人的。这背后折射出政策的深层导向:国家通过对持有时间长且为家庭唯一住房的交易行为给予税收优惠,来引导市场回归居住属性,满足刚需群体的改善需求。 因此,“满五唯一”不仅是一个税务概念,更是一个市场价值的标签,它能让房产在众多待售房源中脱颖而出,成为买家竞相追逐的“香饽饽”。

买卖双方的策略博弈与价值重塑

理解了这两大核心税差后,买卖双方在实际操作中应如何运用这一认知,实现自身利益的最大化?这已经从单纯的财务计算,上升到了一场策略博弈。

对于卖方而言,清晰掌握自身房产的“年龄”和“唯一”属性,是制定报价策略的基石。如果你的房产恰好是“满五唯一”,那么你就手握一张王牌。在挂牌时,可以明确标注这一优势,并在此基础上,理应比同地段、同品质的非“满五唯一”房产拥有更强的议价能力。你可以选择适当提高挂牌价,将省下的税费部分转化为自身收益;也可以选择维持原价,以此作为吸引客户、加速成交的利器。反之,如果你的房产尚未满足这些条件,那么在定价时就必须将潜在的税费成本考虑进去,给出一个更具吸引力的价格,以弥补买家未来需要承担的税费支出。一个精明的卖家,甚至会测算距离“满二”或“满五”还剩多长时间,如果时间不长,或许可以暂缓出售,等待时间价值的发酵。

对于买方而言,将房产的税费属性作为筛选房源的首要标准之一,是省钱的不二法门。在看房初期,就应主动询问中介或业主房产的购置时间、是否为业主唯一住房。在预算有限的情况下,优先选择“满五唯一”的房产,即便其单价可能略高于其他房源,但综合计算下来,总购房成本往往更低。这要求购房者具备一定的财务远见,不能只被眼前的低单价所迷惑。在与卖家谈判时,如果目标房产不满足免税条件,购房者也可以将税费问题作为重要的谈判筹码,要求卖家在价格上做出让步,以部分分担税费压力。这种基于税费考量的谈判,往往比单纯的价格拉锯战更为理性和有效。

超越规则的细节洞察与风险防范

在现实的交易中,情况往往比书本上的规则更为复杂。一些细节的疏忽,可能导致免税政策无法享受,从而引发不必要的纠纷。首先,关于“满二”和“满五”的时间认定,通常以房产证登记日期或契税完税证明日期为准,以孰先原则确定。这意味着,即使你早已入住,但只要证没下来,时间就不算开始计算。其次,“唯一”的认定是以家庭为单位,包括配偶及未成年子女。在交易前,卖方需要到房管部门开具《家庭住房情况查询证明》,以证实其“唯一”性。这个证明有时效性,需在交易流程的关键节点内获取。

此外,对于通过继承、赠与等方式获得的非购买住宅,其原值通常核定为零。在这种情况下,如果出售时不符合“满五唯一”条件,个税将严格按成交价的1%征收,税负会非常重。因此,这类房产的持有者更应耐心等待“满五唯一”时机的到来。还有一些特殊类型的房产,如商业公寓、写字楼等,它们通常不享受上述任何增值税或个税的减免政策,这是在投资前就必须明确的。深入理解这些边界条件和潜在风险,才能让税费优惠政策真正为我所用,而不是成为交易过程中的“坑”。

房产交易的本质,是一场信息与认知的较量。对“满二”与“满五”税费区别的深刻理解,正是这场较量中最重要的认知优势之一。它不仅仅是数字上的加减法,更是对政策意图的解读、对市场规律的把握,以及对自身利益的精准捍卫。当时间与政策交织,房产便被赋予了超越居住空间之外的金融属性。学会解读这种属性,运用它来优化决策,无论是卖方实现资产价值的最大化,还是买方规避不必要的成本,都将是通往成功交易的关键一步。在这场关乎百万资金的博弈中,对税费的洞察力,就是你手中最有利的筹码。