企业兼职工资如何申报个税?流程和计算方法讲明白

厘清关系:工资薪金还是劳务报酬? 要正确处理兼职工资的个税申报,首要且最关键的一步,是准确判断兼职员工与用人单位之间构成的是何种法律关系。这直接决定了其收入在税法上的归属,即属于“工资薪金所得”还是“劳务报酬所得”,二者的个税计算与申报方式存在本质区别。工资薪金所得通常指向存在雇佣与被雇佣关系的员工,企业对其进行日常考勤管理,支付相对固定的劳动报酬。而劳务报酬所得则更多指向独立服务提供者,双方是平等的民事合作关系,企业购买的是其某项特定的服务或成果,不参与其工作过程的管理。在实践中,一个常见的误区是简单地将“非全职”等同于“劳务关系”。实际上,根据我国劳动合同法,符合“非全日制用工”标准的兼职,即劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时的用工形式,法律上仍被认定为劳动关系,其所得应按“工资薪金所得”进行个税处理。反之,那些按项目、按次合作,不受企业规章制度约束的外部顾问、临时技术支持等,则更符合“劳务报酬所得”的特征。正确区分劳务报酬和工资薪金个税区别,是后续一切申报工作的基础,一旦定性错误,整个税务处理都将偏离轨道。

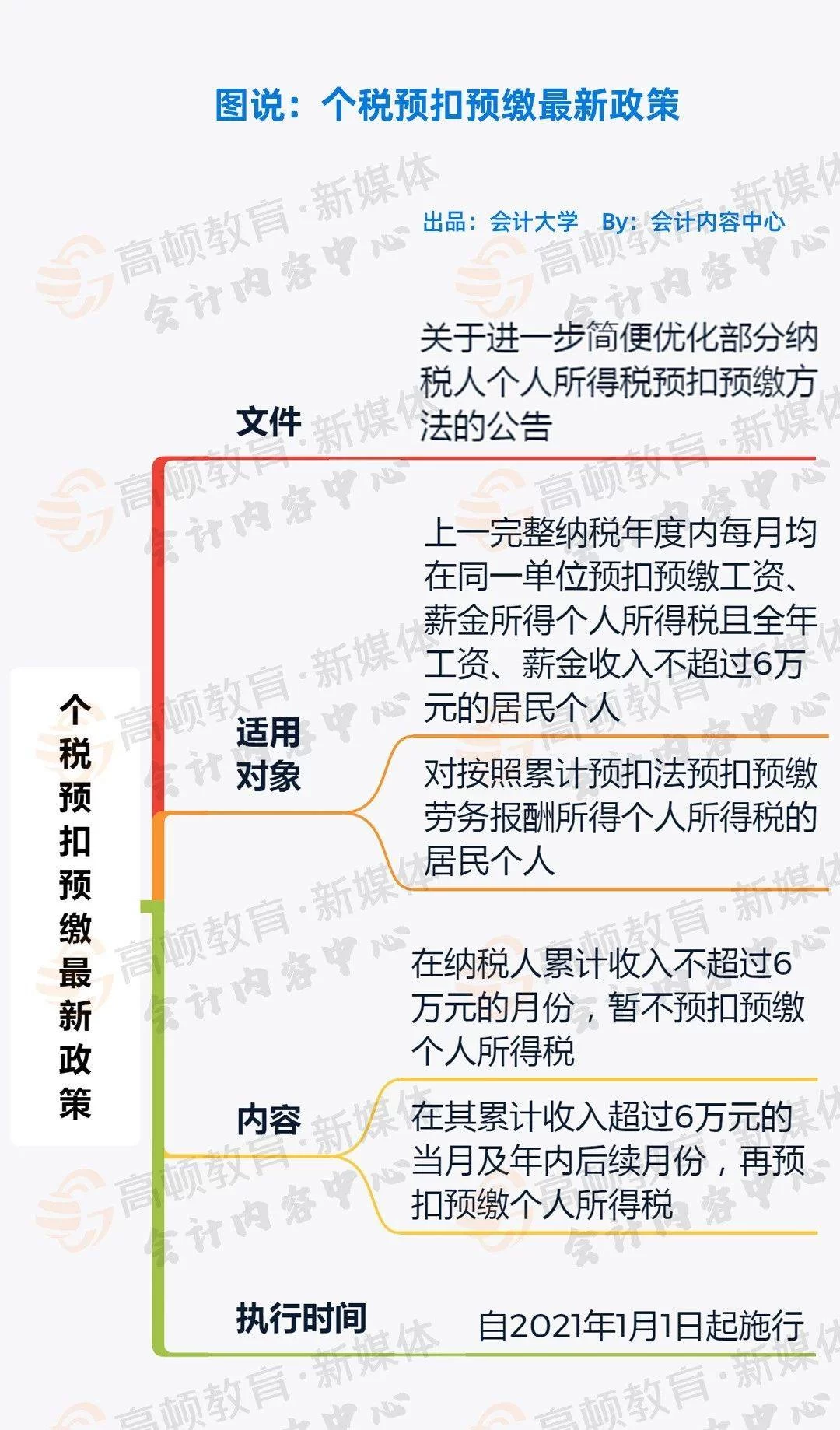

场景一:非全日制用工的个税计算与申报 当兼职关系被界定为“非全日制用工”时,其个税处理方式与正式员工基本一致,遵循“累计预扣法”进行计算和代扣代缴。这种方法的核心在于,将纳税人在一个纳税年度内截至当前月份的全部工资薪金所得进行累计,减除累计免税收入、累计减除费用(目前为每年6万元)、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后,得出累计应纳税所得额,再适用相应的年度税率表计算出累计应预扣预缴税额,最后减除已预缴税额,即为当期应预扣预缴的税额。具体到非全日制用工个税计算方法,假设一位兼职员工月薪为3000元,没有专项附加扣除等。那么在一月,其累计应纳税所得额为3000-5000= -2000元,无需纳税。到二月,累计收入为6000元,累计应纳税所得额为6000-10000= -4000元,仍无需纳税。直到某个月,其累计收入超过5万元,才开始产生应纳税额。企业作为扣缴义务人,需要在每月支付工资时,通过自然人电子税务局(扣缴端)等官方渠道,为这部分兼职人员办理兼职人员个税申报流程。申报时,需准确填写人员的身份证信息、收入额、专项扣除等数据,系统会自动计算出应扣缴的个税。这种方式能够平滑税负,避免在收入较低月份仍需缴税的情况,体现了税收的公平性原则。

场景二:劳务报酬的个税计算与申报 如果兼职关系被认定为独立的劳务合作,那么其收入则按“劳务报酬所得”项目进行个税计算。其计算方式与工资薪金截然不同,主要特点在于按次或按月计算,并且有固定的费用扣除标准。具体而言,每次收入不超过4000元的,减除费用800元;每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。随后,将应纳税所得额适用20%的比例税率,但对应纳税所得额超过20000元的部分,实行加成征收,即适用三级超额累进税率。例如,一位设计师提供了一次设计服务,获得劳务报酬5000元。其应纳税所得额为5000×(1-20%)=4000元。应预扣预缴个税为4000×20%=800元。若其获得报酬30000元,则应纳税所得额为30000×(1-20%)=24000元。应预扣预缴个税为20000×20% + (24000-20000)×20%×(1+50%) = 4000 + 1200 = 5200元。对于企业而言,企业如何为兼职员工报税在劳务报酬场景下,同样是通过自然人电子税务局进行操作,但选择的所得项目为“劳务报酬”。企业需要为每次支付的劳务报酬进行申报代缴,并按规定向劳务提供者开具完税证明。值得注意的是,劳务报酬所得属于综合所得的一部分,在次年的3月1日至6月30日期间,兼职人员需要将其与自己的工资薪金、稿酬、特许权使用费所得合并,进行年度汇算清缴,税款多退少补。这一点是许多企业和兼职者容易忽略的环节。

实操流程与注意事项 明确了不同场景下的计算方法后,我们来看看完整的临时工工资个税申报标准操作流程。首先,无论何种关系,企业都必须收集兼职人员的真实身份信息,包括姓名、身份证号、手机号码等,用于完成个人所得税APP的实名认证和信息采集。这是申报的前提。其次,根据合同性质、管理方式等综合判断收入归属,选择“工资薪金”或“劳务报酬”项目。接着,按照前述的计算方法,精确计算每次或每月应代扣代缴的税额。然后,登录自然人电子税务局扣缴端,进入“综合所得申报”或“分类所得申报”模块,填写人员信息及收入数据,系统会自动生成应纳税额。最后,完成申报并缴纳税款。在整个过程中,有几点需要特别警惕:一是切忌为了图方便或所谓的“节税”,将所有兼职收入都按劳务报酬处理,这种不合规的操作在税务大数据监管下风险极高。二是要保留好所有合同、支付凭证、工作记录等,以备税务机关核查,证明业务的真实性。三是务必告知兼职人员其纳税义务以及年度汇算清缴的责任,避免因信息不对称导致其产生额外损失或信用问题。

规范申报的价值与长远意义 精准、合规地处理兼职工资的个税申报,其价值远不止于避免税务罚款。从企业层面看,这是其财务内控健全、管理规范的体现,有助于建立健康的雇主品牌形象,吸引和留住更多优秀的外部人才。在金税四期“以数治税”的背景下,任何税务操作都处在透明监管之下,合规经营是企业行稳致远的基石。对于兼职个人而言,依法纳税是公民的基本义务,完整的纳税记录也是其个人信用的重要组成部分,在申请贷款、办理积分落户等方面都可能发挥积极作用。可以说,正确掌握兼职工资个税的申报逻辑,是连接企业灵活发展与个人价值实现的重要税务桥梁。它要求企业管理者不仅要精通业务,更要具备专业的财税素养,在合法合规的框架内,最大化地释放人力资源的活力。这既是对法律的敬畏,也是对未来的投资。