借款还款协议、计划和台账咋弄?范本和方案有吗?

一份草率的借款协议,往往是未来纠纷的温床。无论是亲友间的临时周转,还是企业间的业务拆借,一旦涉及资金出借,将口头承诺转化为严谨的书面文件,是保护双方权益的第一道,也是最重要的一道防线。许多人认为“谈钱伤感情”,羞于将规则摆在台面,最终却因账目不清、约定不明而“因钱伤感情”。因此,构建一套完整的借款管理体系,涵盖了具有法律效力的借款还款协议、清晰可行的借款还款计划,以及动态追踪的借款台账,不仅是专业性的体现,更是对信用关系的尊重与维护。

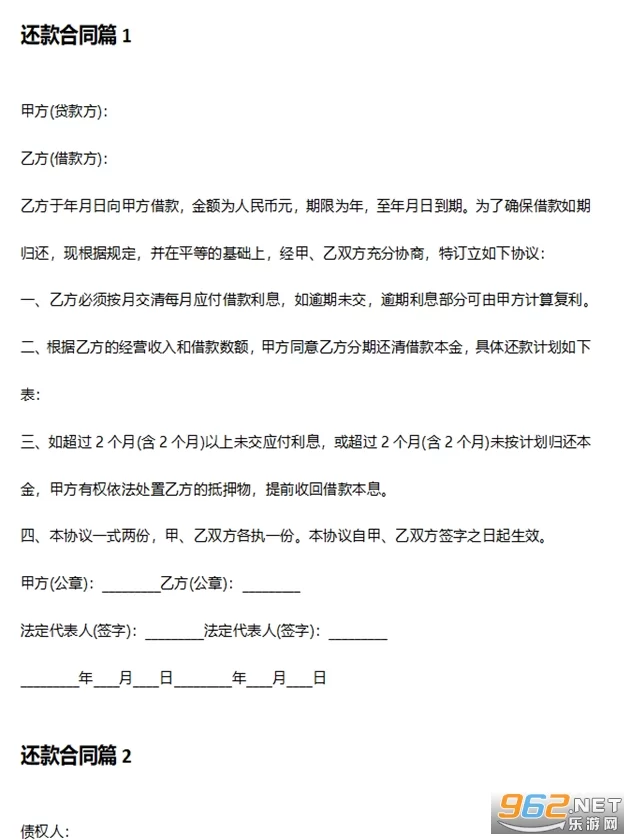

借款还款协议:奠定法律基石的“宪法” 协议是整个借贷关系的根本大法,其核心在于“明确”二字。一份完善的个人借款还款协议范本,绝非简单的模板填充,而是对借贷行为全要素的法律固化。首先,当事人信息必须绝对准确,出借人、借款人的姓名、身份证号、联系方式、住址等,一个都不能少,这是确定法律主体的前提。其次,借款金额应同时包含大小写,防止涂改篡改。借款用途也需明确写明,这不仅是监督资金流向的方式,更在法律层面关系到合同效力,例如用于非法活动的借贷合同自始无效。

利息条款是协议中的“兵家必争之地”,也是最容易引发纠纷的环节。根据现行司法解释,借贷双方约定的利率不能超过合同成立时一年期贷款市场报价利率(LPR)的四倍,超出部分不受法律保护。因此,在协议中清晰标注年化利率或月利率,并明确是固定利率还是浮动利率,至关重要。还款方式同样需要细化,是到期一次性还本付息,还是分期还款?分期还款的具体日期、金额、还款账户(最好是专户)都必须白纸黑字。违约责任条款则是协议的“牙齿”,必须明确逾期利息的计算标准、催收费用的承担方式,以及在何种情况下出借人有权提前收回借款等。最后,协议的签署日期、地点,以及双方亲笔签名或盖章,是协议生效的最后一道关卡。对于大额借款,建议采用面签并进行录像,或办理具有强制执行效力的公证文书,以最大化规避风险。掌握这些避免借贷纠纷的合同要点,才能让协议真正成为维权的利器,而非一纸空文。

借款还款计划书:从“承诺”到“行动”的路线图 如果说协议是“做什么”,那么还款计划书就是“怎么做”。它更像是一份项目管理文件,将还款这一宏观目标分解为具体、可执行、可监控的步骤。一份专业的借款还款计划书怎么写?关键在于其逻辑性和说服力。它不仅是给借款人自己的还款指南,更是向出借人展示其履约诚意与能力的“成绩单”。

计划书的开篇应是借款基本情况概述,与借款协议核心条款相呼应。核心部分在于“还款来源分析”。借款人需要清晰地阐明,未来的收入或现金流将如何覆盖还款责任。例如,个人借款可以说明工资收入、投资收益、租金收入等;企业借款则需提供未来一段时间的经营预测、销售合同、回款计划等。这能有效打消出借人的顾虑。接下来是“还款时间表”,这是计划书的骨架。时间表应以月或季度为单位,详细列出每一期的应还本金、应还利息、应还总额以及剩余未还本金。对于等额本息或等额本金等常见还款方式,可以列出计算公式,增加透明度。更具专业度的计划书,还应包含“风险应对与应急预案”。即如果预期收入未能实现,备用方案是什么?是动用应急储蓄,还是处置其他资产?这体现了借款人深思熟虑的责任感。还款计划书不是一成不变的,应定期(如每季度或每半年)根据实际情况进行复盘与调整,并与出借人保持沟通,这种动态管理本身就是信用最好的证明。

借款台账:动态追踪的“财务黑匣子” 协议是静态的,计划是预测的,而台账则是动态的、最真实的借贷活动记录。它如同飞机的“黑匣子”,忠实记录下每一笔资金的流动,是核对账目、计算利息、解决争议的最直接证据。一个设计科学的借款台账表格模板,应至少包含以下字段:序号、交易日期、交易类型(放款/还款/付息)、交易金额、本期偿还本金、本期偿还利息、剩余本金、备注(如“现金”、“银行转账”等)、经办人。

台账的建立要遵循“一笔一记,日清月结”的原则。出借人放款时,要立即记为“借出”;借款人每还款一笔,无论金额大小,都要及时更新台账,并精确区分本金和利息。特别是在存在多次、不规则还款的情况下,台账的作用无与伦比。它能清晰反映出当前的欠款总额,避免双方因记忆偏差而产生误解。对于企业而言,建立统一的借款台账管理系统,更是规范内部资金调度、进行财务审计的必要工具。台账的记录最好能与银行流水、收据、转账凭证等原始单据一一对应,形成完整的证据链。在数字化时代,利用Excel、专业的财务软件甚至定制的SaaS系统来管理台账,不仅能提高效率,还能通过图表化功能,直观展示债务变化趋势,让复杂的财务数据变得一目了然。

构建三位一体的风控体系:从规范到信任 将借款还款协议、还款计划和台账三者割裂看待,是管理上的大忌。它们共同构成了一个相互关联、相互印证的“三位一体”风险管控体系。协议确立了游戏规则,是法律层面的顶层设计;计划书规划了行动路径,是执行层面的战术安排;台账则记录了过程轨迹,是监督层面的数据反馈。三者结合,才能实现从“如何规范管理民间借贷”这一宏观问题到具体操作的无缝对接。

这种系统化的管理方式,其价值远不止于避免借贷纠纷。它传递了一个强烈的信号:这是一个严肃、透明、负责任的交易。这种专业性能够有效筛选掉缺乏诚信的潜在借款人,也能让优质的借款人通过展现自己的规划能力和执行力,更容易获得资金支持。在商业合作中,规范的借贷管理是企业信誉的重要组成部分,有助于企业在融资、合作等活动中获得更多机会。在个人生活中,它能够用规则来保护情感,让亲友间的互助建立在清晰、无争议的基础上,避免金钱成为破坏关系的导火索。

真正的借贷智慧,并非在于如何巧妙地规避责任,而在于如何通过严谨的规则和清晰的记录,来构建和维护信用。当我们将协议、计划与台账这三者融为一体,我们所构建的,不仅仅是一份安全的交易,更是一段稳固的信任关系。这份对规则的尊重,最终将转化为无形的财富,在复杂的商业与人际网络中,为你铺设一条更为坚实的道路。