兼职人员工资和劳务报酬咋区分?个税申报该选哪个?

在现代商业环境中,用人模式日趋灵活,兼职、合作、项目制等非标准劳动关系屡见不鲜。这直接导致了一个让许多企业和个人都头疼的问题:支付给兼职人员的这笔钱,究竟应该算作“工资薪金”还是“劳务报酬”?这不仅是会计科目上的一个选择,更直接关系到个税的计算方式、申报路径乃至双方的合法权益。一旦混淆,可能面临税务风险和不必要的税负。要厘清这个问题,我们必须穿透现象看本质,从法律关系的根源出发,逐步延伸到税务处理的细节。

核心分野:是否存在“雇佣关系”

区分工资薪金与劳务报酬的根本标准,在于双方是否存在法律意义上的“雇佣关系”。这是一种管理与被管理、支配与被支配的关系。如果你向一个单位提供劳动,你需要遵守该单位的规章制度,比如固定的上下班时间、考勤要求、服从工作安排、使用单位提供的劳动工具和设备,并且该劳动是你主要或稳定的收入来源,那么你与单位之间很可能就构成了雇佣关系。在这种关系下,你获得的报酬就是“工资薪金”。单位不仅要支付报酬,还负有为你缴纳社会保险(五险一金)的法定义务,你是其员工队伍中的一员。

与之相对,“劳务报酬”则建立在平等的民事服务关系之上。在这种情况下,你更像是独立的“乙方”,为“甲方”提供一次性的或阶段性的特定服务。你自主安排工作时间和方式,以完成约定的服务成果为目标,比如完成一份设计稿、开发一个软件模块、讲一堂课。你不受甲方日常规章制度的约束,也通常不享受甲方的社保、福利等员工待遇。这种关系的核心是“服务成果”而非“劳动过程”。因此,非全日制用工属于工资还是劳务报酬,答案取决于其具体形态。如果一名非全日制员工每天工作4小时,有固定排班,受公司管理,那更接近“工资薪金”;如果他只是按需上门维修电脑,完成一次结算一次,那显然是“劳务报酬”。判定关系的钥匙,在于控制力的强弱:控制力强,趋向雇佣;控制力弱,趋向独立服务。

税负天平:两种收入的个税计算方法差异

一旦法律关系得以明确,税务处理路径便会分道扬镳,其核心差异体现在个税的计算与预缴方式上。

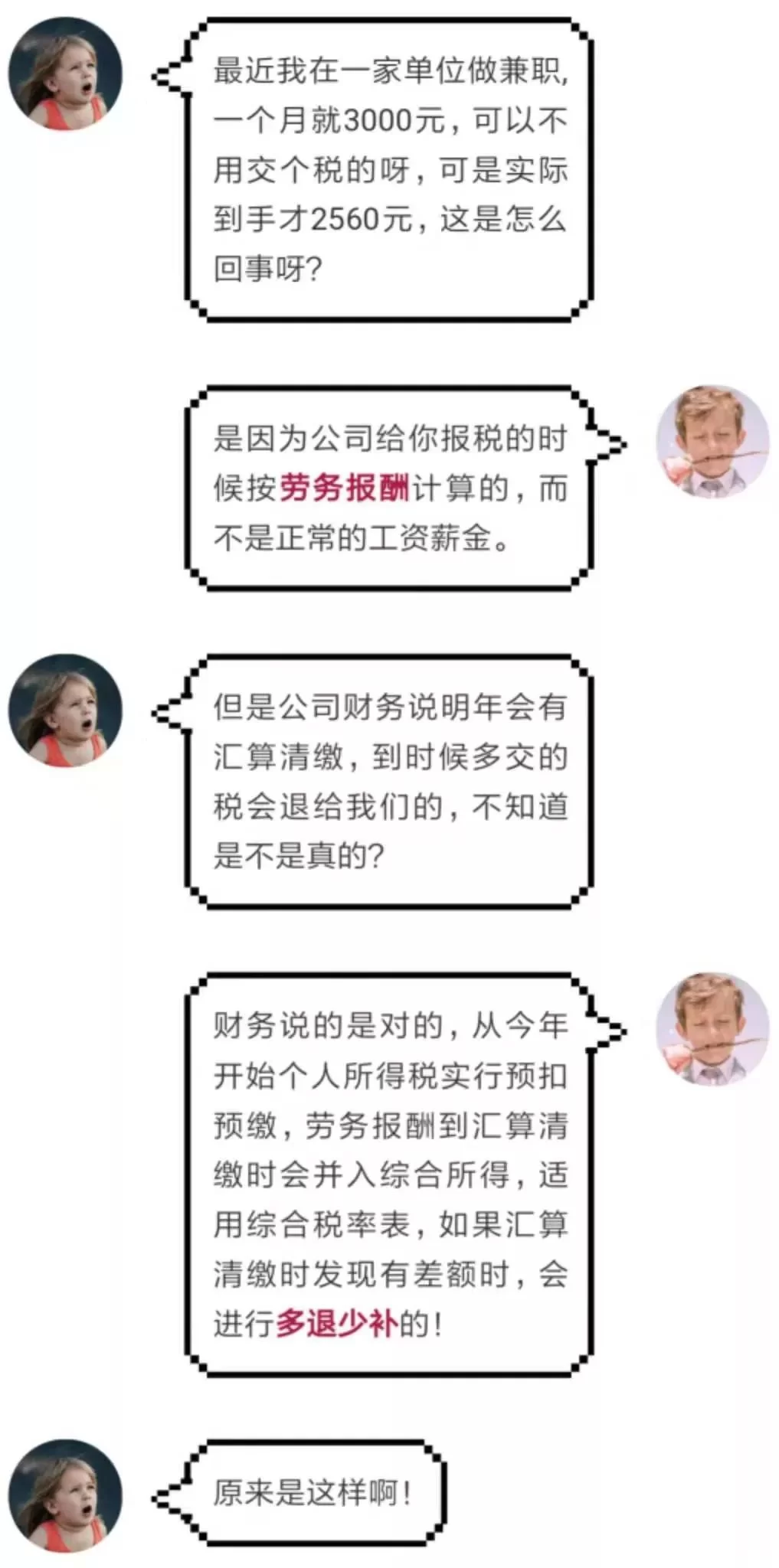

“工资薪金”属于“综合所得”的组成部分,适用3%至45%的七级超额累进税率。其最大的特点在于,在预扣预缴时可以享受固定的减除费用,即每月5000元(每年6万元),同时还可以扣除个人承担的“三险一金”以及子女教育、赡养老人等专项附加扣除。预扣税款是根据累计收入计算的,这使得月度税负相对平滑,避免了某个月收入突增导致税额骤升的情况。到了次年3月至6月,个人需要进行年度汇算清缴,将全年工资薪金、劳务报酬、稿酬、特许权使用费四项收入合并,按照6万元的起征点和各项扣除,重新计算全年应纳税额,多退少补。

“劳务报酬”虽然最终也并入综合所得进行年度汇算,但其预扣预缴规则则大相径庭。单次收入不超过4000元的,减除费用800元;超过4000元的,减除收入额的20%。其余额为应纳税所得额,并适用20%、30%、40%的三级超额累进预扣率。举个例子,一笔8000元的劳务报酬,预扣时应纳税所得额为8000*(1-20%)=6400元,适用20%的预扣率,预缴个税1280元。而同等金额作为工资薪金,假设当月累计收入不高,预缴的税款可能远低于此。这种预扣方式的差异,导致了劳务报酬在单次收入较高时,预缴的税款会明显偏多,待年度汇算时,这部分多缴的税款才能申请退还。这也解释了为什么有些人会感觉拿劳务报酬“税更重”,实际上只是预缴环节的观感不同。

申报实操:个税APP里的正确路径

对于兼职者而言,了解在“个人所得税”APP中如何正确申报至关重要。当你收到一笔报酬,支付方(公司)会为你进行个人所得税的预扣预缴,并将收入和缴税信息上报至税务系统。这笔信息会自动同步到你的个人所得税APP中。

你需要在APP的“收入纳税明细”中查看这笔记录。如果它被归类为“正常工资薪金”,那么在年度汇算时,它会自动与其他工资薪金合并计算。如果它被归类为“劳务报酬”,也会体现在对应的条目下。在年度汇算时,你需要确保所有类型的收入都被准确纳入。如果支付方错误地归类了你的收入类型(例如,明明是雇佣关系却按劳务报酬申报),你有权与对方沟通更正,因为这会影响到你的专项附加扣除等权益的享受。对于有多笔劳务报酬的个人,年度汇算时系统会自动将它们合并,并与你的工资薪金等其他综合所得一起,适用统一的年度税率表,进行最终的税款结算。因此,兼职收入如何申报个税,关键在于确认支付方预扣预缴时的申报类型是否准确,并在年度汇算时予以核实和合并。

策略选择:哪种方式更“划算”?

这是一个没有标准答案的问题,取决于个人的收入结构、金额高低和收入频率。我们不能简单地断言工资薪金或劳务报酬哪个绝对更优。

对于收入较低且不稳定的兼职者,例如偶尔接些小项目,月均收入未达到起征点,选择劳务报酬可能更灵活。因为单次800元的固定扣除额,相对于按月计算的5000元扣除,在收入很低的情境下,节税效果可能更直接。

然而,对于兼职收入较高且稳定的个人,情况则变得复杂。由于劳务报酬的预扣率较高,会导致大笔资金被提前占用,直到次年退税才能拿回,这会影响现金流。而作为工资薪金,虽然最高税率45%高于劳务报酬的最高预扣率40%,但其月度累计计税和各类扣除项的适用,能够平滑税负,尤其是在全年综合来看,如果总收入不是极高,其适用的边际税率可能反而低于劳务报酬的预扣率。更重要的是,工资薪金为享受各项专项附加扣除提供了最便捷的通道。如果你有房贷、子女教育、赡养老人等支出,通过工资薪金渠道申报扣除,远比将这些扣除分摊到年度汇算时的劳务报酬中要直观和高效。

企业在决定用工模式时,也应综合考量。以工资薪金形式雇佣,成本更高(需承担社保),但管理更直接,人员稳定性更强。以劳务报酬形式合作,成本较低,灵活性高,但控制力弱,且需确保服务合同规范,避免被认定为事实劳动关系而引发补缴社保等风险。

风险规避:明晰合同,规范操作

在实际操作中,灰色地带在所难免。为了避免争议和潜在风险,无论是企业还是个人,都应将白纸黑字的合同作为第一道防线。一份权责清晰的服务合同,应明确工作内容、交付标准、报酬金额、支付方式、双方的权利义务,并着重强调“乙方独立提供服务,不受甲方劳动纪律约束”等条款,这是界定劳务关系的有力证据。反之,如果签订的是劳动合同,则必须按照工资薪金处理。

对于支付方而言,切忌为了规避社保而强制将本应是员工的兼职人员按劳务报酬处理。一旦被税务机关或劳动监察部门认定为事实劳动关系,企业不仅需要补缴社保,还可能面临罚款等处罚。对于收款方,也应了解自身权益,不应盲目接受企业为“节省成本”而做出的错误分类,因为这会直接损害你的长期利益,如养老金、医保等。

最终的智慧在于平衡与合规。在灵活用工成为常态的今天,清晰理解工资薪金与劳务报酬的界限,不仅是依法纳税的基本要求,更是保护自身经济权益、优化财务规划的必备技能。每一次收入确认,都是一次对法律与财务知识的实践检验。唯有立足于坚实的法律基础,辅以精准的税务操作,才能在多元的收入来源中游刃有余,实现真正的合规与高效。