兼职借条房贷有效吗?写对才受保护,避开这三字?

首先,我们必须明确一个基本法律事实:根据我国《民法典》的相关规定,自然人之间的借贷合同,自贷款人提供借款时成立并生效。这意味着,无论借款人的资金来源是工资、投资收益还是兼职所得,只要出借人与借款人之间形成了真实的借贷合意,并且款项实际交付,这份借贷关系就是合法有效的。法律并不因为借款人是用兼职赚来的钱出借,或是借款人将这笔钱用于支付房贷首付,就否定借条本身的效力。兼职收入借条的法律效力,其根基在于借贷关系的“真实性”与“合法性”,而非资金的具体来源。出借人可以是你兼职服务的对象,也可以是基于你未来兼职收入预期而愿意提供资金的亲友。只要借贷双方意思表示真实,不违反法律强制性规定,不损害社会公共利益,这份借条在法律层面上就是站得住脚的。

然而,法律的认可与银行的接纳是两个截然不同的维度。银行在审批房贷时,其首要考量的是风险控制。银行风控部门更偏爱稳定、可预测、易于核验的收入来源,如正式的工资流水。一份个人借条,即使法律上完美无瑕,在银行眼中也可能伴随着额外的风险。一方面,银行需要甄别这份借条是否为“虚假债务”,即为了凑齐首付或美化还款能力而临时炮制的。另一方面,即使是真实的借贷,它也意味着借款人背上了一笔新的债务,这会直接增加其负债率,从而削弱其偿还房贷的能力。因此,将借条直接作为房贷审批兼职收入证明,其成功率往往不高。银行更常见的做法是,要求提供资金的实际流水证明,即出借人账户向借款人账户的转账记录,并可能要求出借人出具书面声明,说明该笔资金的性质(是赠与还是借贷)。如果是赠与,那么它不增加负债,对房贷审批影响较小;如果是借贷,则必须计入总负债。因此,要让借条在房贷审批中“加分”,关键在于证明这笔资金的“善意”与“可管理性”。

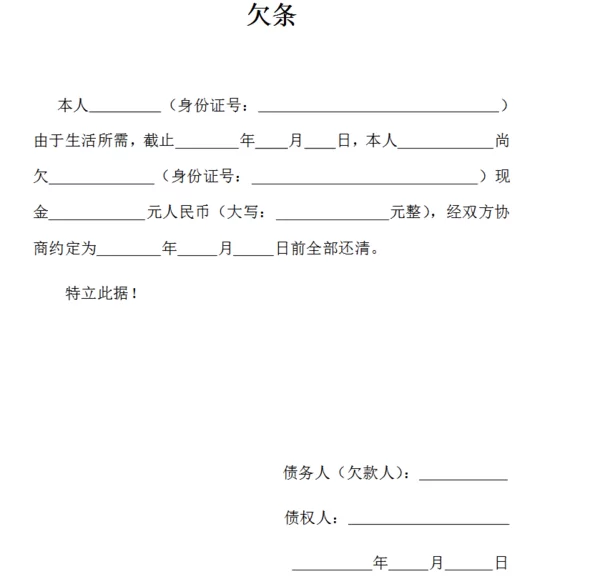

要实现这一点,个人借条写法注意事项就变得至关重要。一份能够经受住法律和银行双重审视的借条,必须具备以下核心要素:第一,主体信息完整明确。出借人与借款人的法定全名、身份证号码必须清晰无误,杜绝使用昵称或简称。第二,借款金额大小写并存且一致。例如,“人民币壹拾万元整(¥100,000.00)”,这是防止篡改的基本要求。第三,借款用途必须具体。与其模糊地写“用于生活消费”,不如明确写明“用于支付购买位于XX市XX区XX路XX号房产的首付款”,这能极大地增强借款目的的真实性与合理性。第四,利率与还款期限约定清晰。关于利息,必须遵守《民法典》及最高人民法院相关司法解释的规定,即双方约定的利率不能超过合同成立时一年期贷款市场报价利率(LPR)的四倍。超出部分,法律不予保护。这是借条中利息的合法约定的红线,触碰它不仅可能导致利息条款无效,甚至可能让整个借贷关系被质疑为“高利贷”。第五,必须有亲笔签名与日期,并最好注明签署地点,有条件的话加按指印,其法律效力更强。最后,附上银行转账凭证作为附件,形成“借条+流水”的证据闭环,这是最有说服力的组合。

现在,我们来解开标题中“避开这三字”的谜团。这三个字并非某个神秘的咒语,而是指代一类足以让借贷性质彻底变质的表述,最典型的就是“高利贷”。即便你在借条中没有直接写这三个字,但只要你约定的利率远超法律保护的上限,其实质就构成了高利贷。一旦被认定为高利贷,不仅超额利息不受保护,整个借贷合同的合法性也可能受到挑战,银行更是会立刻将你列为高风险客户。此外,还有一些需要避开的模糊表述,如将借款写成“投资款”、“合作资金”等。这些词汇会改变法律关系的性质,从简单的借贷关系变为复杂的投资或合伙关系,其权利义务、风险承担完全不同,银行在评估房贷时,基本不会将此类资金视为借款人可自由支配的稳定资金。因此,要避开的核心,是任何可能将“个人借贷”异化为“非法金融活动”或“高风险投资”的表述。保持借条的纯粹性,清晰定义其为“借款”,是保护自己的第一步。

更进一步,我们需要理解民间借贷无效的情形,以从根本上规避风险。除了前述的利率畸高构成高利贷外,还有几种常见情况:一是出借人套取金融机构信贷资金又高利转贷给借款人,且借款人事先知道或者应当知道的,该借贷合同无效。这意味着,如果你的朋友是找银行贷款再借给你,并且收取了高额利息,这份借条就是一张废纸。二是以向其他营利法人借贷、向本单位职工集资,或者以向公众非法吸收存款等方式取得的资金转贷的,同样无效。三是出借人事先知道或者应当知道借款人借款用于违法犯罪活动仍然提供借款的,借贷合同无效,不受法律保护。四是违背公序良俗的,例如因赌债、情债等产生的借条。这些无效情形告诫我们,借贷关系的源头必须干净、合法。

最终,回到房贷审批的实践层面。一份精心撰写的、基于兼职收入预期的借条,其最大的价值可能并非直接递交给银行作为收入证明,而是作为整个资金链条中的一环,向银行展示你财务规划的严谨性和透明度。你可以通过完整的银行流水,清晰地展示:你的兼职收入如何稳定流入,你如何将自有资金与亲友的合法借款(附上规范借条)整合,共同构成了购房首付。在这个过程中,坦诚是金。向银行如实说明资金构成,并提供完备的证明材料(包括但不限于借条、转账凭证、出借人声明、你的兼职收入记录等),远比试图用一份孤立的借条去“证明”什么要有效得多。这种做法体现了一个借款人成熟的财务管理能力和诚信的态度,而这,恰恰是所有银行都希望看到的品质。因此,兼职借条并非房贷申请的“万能钥匙”,但一张书写规范、要素齐全、合法合规的借条,是你构建可信财务画像、成功跨越房贷门槛的一块坚实基石。它保护的是你的合法权益,展现的是你的财务智慧。