兼职劳务个税咋算?价税合计按工资还是劳务标准?

在数字化与零工经济浪潮下,越来越多的人通过提供兼职服务获取额外收入,一个随之而来的核心问题便是税务处理。许多人对“兼职劳务个税咋算”感到困惑,尤其是当合同或发票上出现“价税合计”字样时,更是摸不着头脑:这笔钱究竟该按工资标准还是劳务标准来计税?这个问题的答案,直接关系到到手收入的多少和税务合规的风险。要厘清这一切,我们必须深入探究两种收入性质的根本差异及其对应的税务逻辑。

一、性质之辨:从法律关系看税务归属的根源

判断一笔兼职收入属于“工资薪金”还是“劳务报酬”,其根本依据不在于支付方如何称呼,也不在于收款方如何理解,而在于双方之间建立的法律关系性质。这是所有税务计算的起点,也是区分两种计税模式的基石。

工资薪金所得:其背后是存在管理与被管理的从属雇佣关系。通俗来讲,个人作为用人单位的一员,接受其日常管理、遵守其规章制度,在固定或相对固定的工作时间与地点提供劳动,成为其生产经营组织的有机组成部分。这种关系受《劳动法》与《劳动合同法》调整。例如,你在某公司周末兼职做行政助理,需要打卡上下班,服从部门经理的工作安排,那么你的收入就极可能被界定为工资薪金。

劳务报酬所得:其核心是平等的民事服务关系。个人作为独立的提供方,利用自己的专业技能或劳务,为对方完成某一特定事项或提供服务,双方地位平等,不存在人身依附关系。个人可以自主安排工作时间和方式,通常可以同时为多个不相关的主体提供服务。这种关系受《民法典》中的合同编调整。例如,你是一名设计师,利用业余时间接了一个logo设计的私活,你只需在约定时间交付符合要求的设计稿即可,至于你何时何地完成,对方无权干涉。这种情况下,你的收入就是典型的劳务报酬。

理解了这一点,“价税合计按工资还是劳务标准”的问题便迎刃而解了。“价税合计”本身是一个财务和发票术语,它特指包含了增值税(税)和不含税金额(价)的总和。 这一概念的出现,本身就强烈暗示了双方是民事服务关系。因为只有提供劳务或服务的独立个人(或个体户),在达到增值税起征点后,才需要去税务局代开发票,发票上会明确列示价税合计金额。而工资薪金支付是企业内部的成本核算,员工个人不涉及开票问题,企业直接以工资单形式发放并代扣代缴个税。因此,当你看到“价税合计”时,几乎可以断定,这笔收入在税务上应归属于“劳务报酬”范畴,其计税基数是发票上“金额”栏(即不含税收入),而非“价税合计”总额。

二、算法之别:两种迥异的个税计算路径

法律关系的不同,直接导致了两者在个人所得税计算方法上的巨大差异。这不仅体现在税率上,更体现在计税原理上。

1. 工资薪金的“累计预扣法”

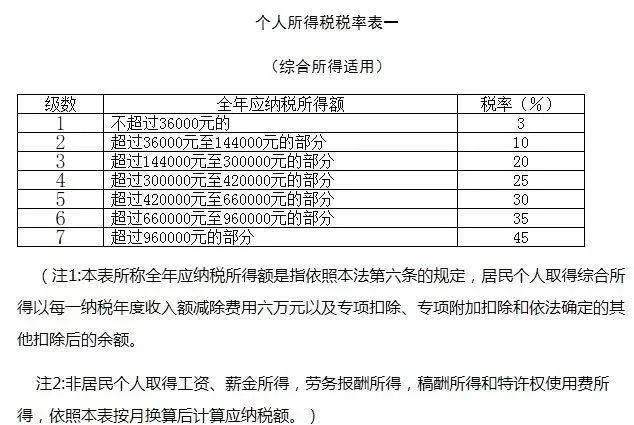

自2019年新税法实施以来,工资薪金所得采用累计预扣法按月预缴,次年进行汇算清缴。其核心思想是将纳税人在一个纳税年度内(1月1日至12月31日)的全部工资薪金收入累计计算,减去累计减除费用(目前为每年6万元,即每月5000元)、专项扣除(三险一金)、专项附加扣除(子女教育、房贷利息等)以及其他依法确定的扣除,其余额为应纳税所得额,再对照超额累进税率表计算应纳税额。

- 税率表:3%至45%的七级超额累进税率。

- 特点:随着年度内累计收入的增加,适用的税率档位可能会跳档,导致后期月份税负明显高于前期。但这种方法能确保税款在各月间相对均衡地入库,避免年底一次大额补税。对于纳税人而言,大部分工薪族在年度汇算清缴时,由于预缴税款与应纳税款基本一致或略多,往往无需补税甚至可以获得退税。

2. 劳务报酬的“预扣预缴+汇算清缴”模式

劳务报酬的计算则分为两个阶段:

阶段一:预扣预缴(按次或按月) 支付方在每次支付劳务报酬时,必须代扣代缴个人所得税。其计算方法相对独立,不考虑纳税人的其他收入。

- 每次收入不超过4000元的:减除费用800元,余额为应纳税所得额。公式:

应纳税额 = (每次收入额 - 800) × 预扣率 - 每次收入超过4000元的:减除20%的费用,余额为应纳税所得额。公式:

应纳税额 = 每次收入额 × (1 - 20%) × 预扣率 - 预扣率表:20%、30%、40%的三级超额累进税率。应纳税所得额超过20000元的部分,税率跳至30%;超过50000元的部分,跳至40%。

- 每次收入不超过4000元的:减除费用800元,余额为应纳税所得额。公式:

阶段二:年度汇算清缴 在次年的3月1日至6月30日,纳税人需要将全年的劳务报酬所得,与工资薪金、稿酬、特许权使用费四项收入合并为“综合所得”,一并办理年度汇算清缴。届时,将按综合所得税率表(与工资薪金相同)计算全年应纳税总额,再减去已预缴的税款,多退少补。

一个关键的认知点:劳务报酬的预扣预缴只是为了保证税款及时入库的临时措施,其税率较高且按次计算,并不能完全代表最终的税负。真正的税负水平,只有在年度汇算清缴时,将其并入综合所得后才能确定。例如,某人年度劳务报酬总额不高,并入综合所得后可能只适用3%或10%的较低税率,那么他在预扣阶段多缴的税款就可以在汇算时申请退还。

三、实例演练:直观感受税负差异

假设小张在某企业兼职,每月获得不含税劳务报酬10000元,持续一年。我们以此为例,对比将其误认为工资和正确计为劳务的税负差异。

场景一:按劳务报酬计算

- 每月预扣预缴:每次收入4000元以上,应纳税所得额 = 10000 × (1 - 20%) = 8000元。该金额未超过20000元,适用20%预扣率。

- 每月预扣个税 = 8000 × 20% = 1600元。

- 全年预扣总额 = 1600 × 12 = 19200元。

- 年度汇算清缴:小张没有其他收入。全年综合所得 = 10000 × 12 = 120000元。减去6万元基本减除费用,应纳税所得额为60000元。对照综合所得税率表,适用10%税率,速算扣除数2520。

- 全年应纳税总额 = 60000 × 10% - 2520 = 3480元。

- 最终结果:小张可申请退税 = 19200 - 3480 = 15720元。他全年实际承担的个税仅为3480元。

场景二:若按工资薪金计算(假设)

- 每月工资10000元,无专项附加扣除。

- 累计预扣法下,全年应纳税所得额同样为 (10000 × 12 - 60000) = 60000元。

- 全年应纳税总额同样是3480元。

从最终税负看,如果这是小张的唯一收入,两种方式的税负结果在汇算清缴后是一致的。但关键区别在于现金流。按劳务报酬,小张每月被预扣1600元,现金流压力较大,次年才能获得大额退税。而按工资薪金,税款是逐月平滑增加的,前期税负很低,现金流更友好。此外,如果小张还有一份本职工作,其劳务报酬并入综合所得后,可能会推高总收入档次,导致边际税率上升,从而增加整体税负。

四、合规要点与未来趋势

对于个人兼职者而言,必须明白“个人兼职开发票交税”是合规的必经之路。当月度或单次劳务报酬超过增值税起征点(目前多数地区为按次500元,按月2-10万元不等),就有义务向税务机关申请代开发票,并缴纳增值税及附加税费。支付方凭发票付款和列支成本,并履行个人所得税的代扣代缴义务。拒绝开票或要求“走账”都是违法违规行为。

对于企业(支付方)来说,正确判断和界定合作方的身份至关重要。若将本应签订劳动合同的员工错误地按劳务报酬处理,属于偷逃税款和规避社保缴纳义务的行为,面临巨大的法律和财务风险。反之,若将真正的独立服务提供者错误地当作员工,同样会带来不必要的用工成本和管理风险。

随着金税四期工程的推进,税务监管将更加智能化、精准化。个人收入的多渠道、多来源将更加透明。这意味着,无论是兼职者还是用工单位,都必须对税务合规抱有敬畏之心。灵活用工是趋势,但合规是底线。深入理解兼职劳务的个税计算逻辑,不仅是避免罚款的技术性问题,更是现代经济社会中每个经济个体必备的财务素养。它要求我们从被动的收入接收者,转变为主动的税务规划者,清晰地掌握自己的收入构成与税务责任,方能在多元化收入的时代行稳致远。