兼职劳务收入证明咋写,个税按工资薪金还是劳务算?

一份小小的兼职劳务收入证明,背后却牵动着税务处理的大问题。许多朋友在拿到兼职报酬时,都会面临一个核心困惑:这笔钱究竟是算“工资薪金”还是“劳务报酬”?这绝非文字游戏,它直接决定了您需要缴纳多少个人所得税,以及您与支付方之间法律关系的定性。错误的划分不仅可能导致个人多缴税款,还可能给用工单位带来潜在的税务与法律风险。理解这两者的本质区别,掌握正确的证明写法,是每一位兼职者与用工方的必修课。

要厘清这个问题,我们必须追溯到税法与劳动法的根本逻辑上。工资薪金所得与劳务报酬所得的核心分野,在于双方是否存在“雇佣关系”。*通俗地讲,您是单位的“自己人”还是“外部合作伙伴”?*工资薪金,指的是个人因任职或者受雇而取得的所得,这种关系具有人格上和经济上的从属性。判断的关键点在于:单位是否对您进行日常考勤、绩效考核,您是否需要遵守单位的规章制度,您的工作是否构成单位业务的有机组成部分,您是否使用单位提供的生产资料。比如,您在公司担任兼职会计,每天按时上下班,接受财务经理的领导,那么您的收入就更倾向于被认定为工资薪金。反之,劳务报酬则是个人独立从事各种非雇佣的劳务活动所取得的所得。其特征在于独立性与平等性。您以自己的技能、知识独立完成某项特定任务,向对方交付工作成果,双方地位平等,您不受对方内部规章的直接约束。比如,一位设计师为公司设计一张海报,双方约定交付时间和稿酬,设计师自主安排工作进度,这就是典型的劳务关系。工资薪金和劳务报酬的区别,实质上是劳动关系与民事服务关系的差异,这一基础判断是后续一切税务处理的基石。

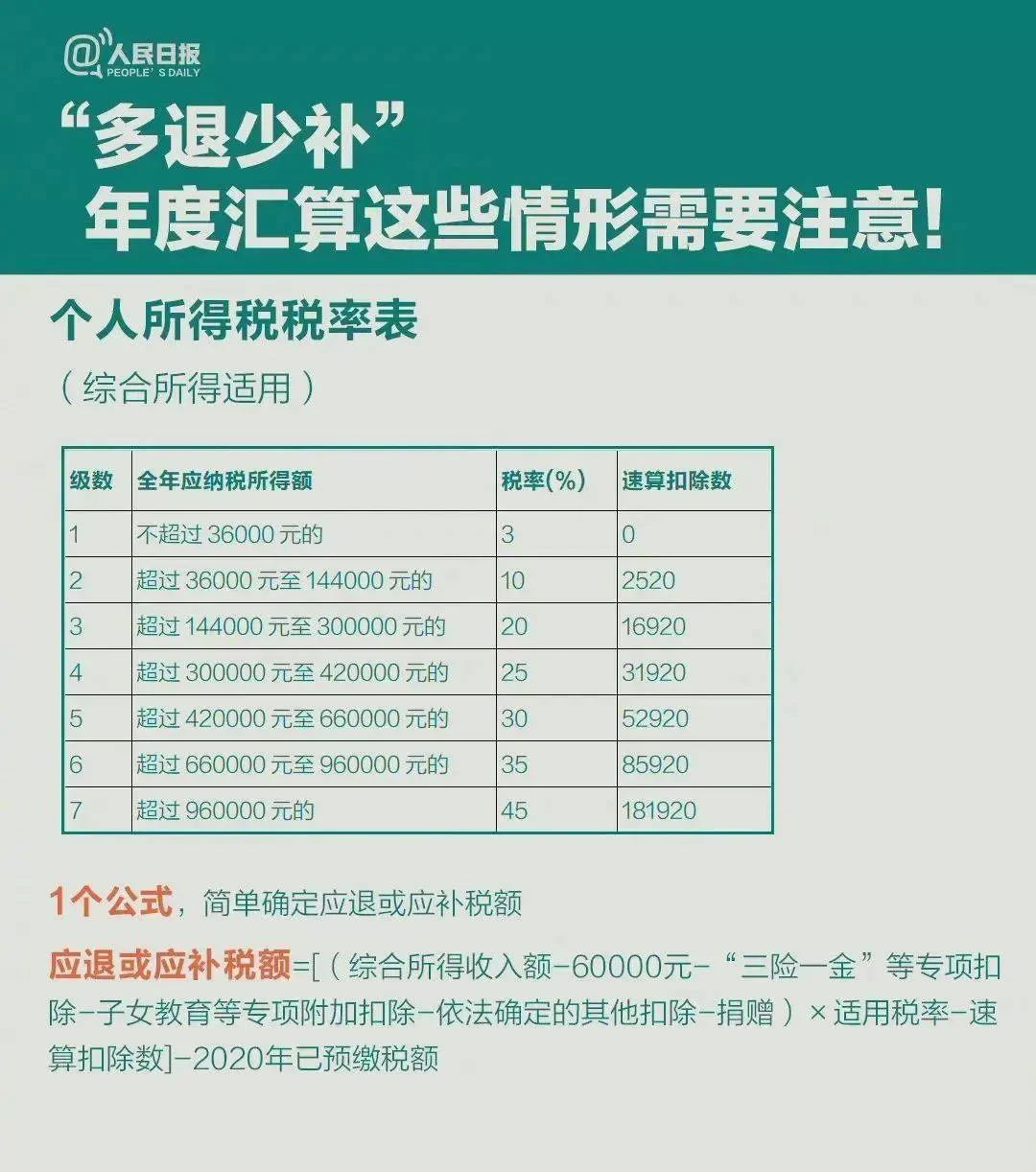

界定清楚关系性质后,税务影响的差异便清晰地浮现出来。在税务处理上,工资薪金与劳务报酬遵循截然不同的计税规则。工资薪金属于综合所得的一部分,适用的是7级超额累进税率,税率从3%到45%不等,但最大的优势在于可以享受每年6万元的基本减除费用(俗称“起征点”)、专项扣除(三险一金)、专项附加扣除(子女教育、房贷利息等)以及依法确定的其他扣除。这意味着,如果您有其他主要工作,这项兼职收入若并入工资薪金,可能会因为累进税率而导致适用更高的税率档次,税负显著增加。而劳务报酬在预扣预缴阶段,适用的是20%-40%的比例税率,且每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用。虽然预扣时税率看似不低,但在年度汇算清缴时,劳务报酬会与工资薪金、稿酬、特许权使用费四项合并为综合所得,按年计算税款,多退少补。这就引出了一个关键问题:个人兼职收入怎么交税才最划算?答案并非绝对。如果您的兼职收入金额不高,且您的主营收入未达到高税率区间,将其作为劳务报酬,可能因预扣率较低而暂时占优。但如果金额巨大,并入综合所得后可能触发最高45%的税率,届时总体税负可能会高于单独作为劳务报酬处理(尽管最终也是并入综合所得,但预扣阶段和汇算阶段的感觉不同)。因此,准确地在源头定性,是进行税务规划的第一步。

明确了理论,我们回到实践操作层面:兼职劳务收入证明怎么写?这份证明是向税务机关或相关方展示收入性质的关键文件。一份严谨、规范的证明模板,应当包含以下核心要素,并能清晰地指向“劳务”而非“雇佣”。首先,标题应明确为“兼职劳务收入证明”或“劳务报酬支付证明”,而非“收入证明”或“工资证明”这种模糊的表述。正文部分,必须包含以下信息:

- 个人基本信息:姓名、身份证号,这是识别纳税主体的基础。

- 劳务内容:具体描述您提供了何种服务,例如“于XXXX年XX月XX日至XXXX年XX月XX日,为我方提供XX项目平面设计服务”。描述越具体,越能体现独立完成任务的特性。

- 收入金额与支付时间:明确写明“共计支付劳务报酬人民币XXXX元”,并注明支付日期。

- 关键性声明:这是整份证明的灵魂所在。必须加入一句类似“此收入为个人独立提供劳务所获报酬,双方不存在劳动或雇佣关系”的表述。这句话是界定收入性质的法律宣言,能有效避免未来可能的争议。

- 支付方信息:开具证明的单位全称、统一社会信用代码、单位地址、联系电话,并加盖单位公章。公章是证明效力的保证。 最后,落款处应有开具日期。这样一份要素齐全、定性清晰的证明,无论是用于个人办税、银行贷款还是其他需要证明收入的场合,都能准确传递信息,规避因定性模糊带来的风险。

随着零工经济和平台经济的蓬勃发展,越来越多的人投身于多元化的兼职工作中,这也给灵活用工税务合规带来了新的挑战。传统的、单一的雇佣关系正在被更加复杂、多元的合作关系所取代。税务部门近年来也一直在加强对新型用工模式的监管,金税四期系统的推进,使得数据比对和风险识别能力空前强大。对于用工单位而言,将本应建立劳动关系的员工伪装成劳务派遣或外包服务,即所谓的“假外包、真用工”,是税务稽查的重点,一旦被查实,不仅需要补缴税款和滞纳金,还可能面临罚款。对于个人而言,所有收入信息日益透明,心存侥幸、隐瞒不报兼职收入的时代已经过去。主动学习税务知识,正确申报纳税,不仅是公民的法定义务,也是保护自己信用的明智之举。面对复杂的税务环境,无论是企业还是个人,在处理兼职收入问题时,都应秉持“形式与实质相一致”的原则,即证明文件所体现的法律关系,要与双方实际合作的真实情况相符。

开具一份兼职劳务收入证明,看似是文书工作,实则是个人与企业在现代商业环境中的一次清晰对话。它不仅关乎一笔税款的计算,更是对自身职业角色、合作模式的一次法律确认。当您下一次需要处理兼职收入时,请不再仅仅将其视为一张简单的纸条,而是看作您财务版图中一块重要拼图的注脚。通过精准地界定其性质,规范地出具证明,您不仅保障了当下的经济利益,更为自己在一个日益规范的、充满活力的灵活就业市场中,铺就了一条清晰、合规、可持续的发展道路。这种由内而外的清晰度,正是专业人士在纷繁复杂的商业世界里保持从容与稳健的力量源泉。