兼职劳动税怎么算,个税申报要交多少,怎么申报?

随着“零工经济”和副业潮的兴起,越来越多的人通过兼职来增加收入。然而,这笔额外收入带来的税务问题,却常常让许多人感到困惑。兼职劳动税究竟该怎么算?最终需要缴纳多少个税?又该如何进行申报?这些问题直接关系到个人的税后收益和税务风险。要厘清这些问题,核心在于首先要准确判断你的兼职收入属于何种性质,因为它决定了后续所有计算与申报的逻辑。

判断收入性质:劳务报酬还是工资薪金?

这是处理一切兼职税务问题的起点,也是最容易混淆的地方。根据《中华人民共和国个人所得税法》,个人所得分为九大类,与兼职最相关的主要是“工资、薪金所得”和“劳务报酬所得”。

工资、薪金所得:指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。其核心特征是存在雇佣与被雇佣的关系。你与兼职单位签订了正式的劳动合同,接受其日常管理,遵守其规章制度,单位为你承担社保等。这种模式下,你实质上是该单位的“非全日制员工”。

劳务报酬所得:指个人独立从事各种非雇佣的劳务活动取得的所得。其核心特征是独立的合作关系。你与兼职单位不存在雇佣关系,而是以独立的身份提供一次性的或特定项目的服务。例如,你作为一名设计师,为公司设计一个Logo;作为一名讲师,做一次培训;作为一名翻译,完成一份稿件。这种关系通常通过劳务合同或协议来确立。

*为什么要做此区分?*因为两者的计税方法在预扣预缴阶段完全不同。工资薪金适用的是年度累计税率,而劳务报酬则适用的是专门的预扣率。错误地归类,将导致税款计算错误,进而影响年度汇算的准确性。

兼职税款的计算:从预扣到汇算

明确了收入性质后,我们便可以进入具体的计算环节。这个过程分为两个阶段:支付方代扣代缴阶段和年度汇算清缴阶段。

1. 劳务报酬的计算方式(最常见情况)

假设你的兼职收入被界定为“劳务报酬所得”,支付单位(也就是你提供服务的公司)在向你付款时,有义务代扣代缴个人所得税。其计算方法如下:

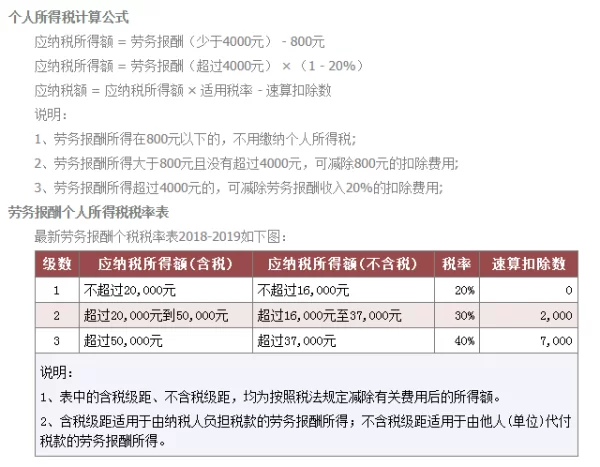

- 计算应纳税所得额:

- 每次收入不超过4000元的:应纳税所得额 = 收入额 - 800元

- 每次收入超过4000元的:应纳税所得额 = 收入额 × (1 - 20%)

这里,很多人会误以为“800元是起征点”,即收入低于800元就不用交税。这个理解并不完全准确。更准确的说法是,800元是费用扣除额。无论收入多少,理论上都应纳税,只是当收入低于800元时,计算出的应纳税所得额为负数或零,故暂不缴纳税款。但这笔收入依然需要记录在案,并入年度汇算。

- 适用预扣率:

劳务报酬所得适用三级超额累进预扣率:

- 不超过20000元的部分,预扣率为20%;

- 超过20000元至50000元的部分,预扣率为30%;

- 超过50000元的部分,预扣率为40%。

举例说明:小王利用业余时间做设计,一次性获得劳务报酬5000元。

- 计算应纳税所得额:5000 × (1 - 20%) = 4000元。

- 确定预扣率:4000元属于不超过20000元的区间,适用20%的预扣率。

- 计算应代扣代缴税额:4000 × 20% = 800元。 因此,小王实际到手收入为 5000 - 800 = 4200元。

2. 工资薪金的计算方式

如果你的兼职被认定为“工资薪金”,那么单位会按照正常的工资薪金所得为你代扣代缴个税。采用累计预扣法,即按纳税年度累计计算。

举例说明:小李在A公司全职,月薪15000元,同时在B公司兼职,B公司按月支付其5000元工资薪金。

- A公司会按15000元为其累计预扣个税。

- B公司也会独立地按5000元为其累计预扣个税(B公司在预扣时,并不知晓小李在A公司的收入情况)。 这样,小李全年被预扣的总税款,很可能高于其最终应纳税款,需要在年度汇算时申请退税。

3. 年度汇算清缴:合并计税是关键

无论你的兼职收入是按劳务报酬还是工资薪金预缴的税款,到了次年3月1日至6月30日,都需要进行“综合所得年度汇算清缴”。这是最终确定你全年应纳税额的环节。

- 什么是综合所得? 包括工资薪金、劳务报酬、稿酬和特许权使用费四项。

- 合并计税规则:在年度汇算时,需要将你从所有来源取得的这四项收入合并在一起,视为“综合所得”,然后适用统一的3%至45%的七级超额累进税率,计算全年最终应纳税额。

- 关键点:劳务报酬所得在并入综合所得时,会按收入的80%计入。

- 多退少补:用计算出的全年应纳税总额,减去你已在被代扣代缴的全部税额,结果为正则需要补税,为负则可以申请退税。

继续用小王的例子:小王全年只有这一笔5000元的劳务报酬,没有其他收入。

- 并入综合所得的收入额:5000 × 80% = 4000元。

- 全年应纳税所得额:4000元 - 60000元(年度基本减除费用) = -56000元。

- 由于结果为负,他全年应纳税额为0。

- 已预缴税款为800元。

- 因此,小王在年度汇算时,可以申请退税800元。

再看小李的例子:小李年薪(A公司)18万,兼职年薪(B公司)6万,合计24万。

- 全年综合所得应纳税所得额 = (180000 + 60000) - 60000 = 180000元。

- 适用税率和速算扣除数:查找税率表,18万元适用20%税率,速算扣除数为16920。

- 全年最终应纳税额 = 180000 × 20% - 16920 = 19080元。

- 假设A、B两家公司全年已为他预扣了25000元税款。

- 小李可申请退税:25000 - 19080 = 5920元。

实操申报:用好“个人所得税”APP

理论清晰后,实操就变得相对简单。国家税务总局推出的“个人所得税”APP是处理这一切的核心工具。

- 下载与注册:在应用商店搜索“个人所得税”,下载后通过身份证号注册并完成实名认证。

- 查询收入记录:进入APP首页,点击“收入纳税明细查询”。你可以选择年度,查看支付单位为你申报的收入类型和金额。如果发现兼职单位没有为你申报,或者申报的信息有误,你需要主动联系单位核实。

- 年度汇算申报:每年3月1日后,APP首页会显著出现“综合所得年度汇算”的入口。点击进入,系统会自动带入你名下的工资薪金和劳务报酬等预缴数据。

- 核对与补充:仔细核对系统带入的数据。如果有劳务报酬等收入未被系统自动带入(比如支付方未申报),你可以点击“新增”,手动填写收入信息,包括收入类型、支付方名称和统一社会信用代码、收入金额等。

- 计算与提交:所有数据确认无误后,系统会自动计算出你应补缴的税额或可申请的退税额。确认结果后,提交申报。如需补税,可通过APP支持的多种支付方式完成缴纳。如需退税,填写一张本人名下的银行卡即可等待税务机关审核退税。

掌握兼职税务的处理,是现代职场人一项必备的财务技能。它不仅仅是法律合规的要求,更是对个人劳动成果的精细化管理。从辨别收入性质,到理解预扣与汇算的差异,再到熟练运用官方APP进行申报,每一步都构建起一个清晰的税务图景。当您能够从容面对这些问题时,您的兼职之路才能走得更稳、更远,真正成为财富增长的“第二曲线”,而非潜在的烦恼之源。