兼职卖车险提成怎么算才合适,个税申报要怎么报?

踏入兼职车险销售这一领域,许多人最关心的莫过于两个核心问题:一是卖一单到底能拿多少提成,这个提成怎么算才算“合适”?二是这笔收入是否需要纳税,又该如何正确申报个税?这两个问题直接关系到这份兼职的实际收益与合规性,是决定其能否走得长远的基础。厘清它们,不仅是简单的算账,更是一种商业素养和法律意识的体现。

首先,我们来剖析“兼职卖车险提成怎么算才合适”。这里的“合适”二字,绝非指向一个具体的、统一的数字,而是关乎一种合理的、可持续的合作模式与收益结构。车险销售的佣金体系,通常并非一个简单的固定比例,它受到多个维度的影响。首要的区分在于你的合作渠道:你是直接与保险公司签约,还是通过一家保险代理公司或经纪公司展业。这两种路径下的提成逻辑截然不同。直接与保险公司签约,通常意味着你能获取到保险公司支付的“基础佣金”,这个比例相对透明,可能在商业车险部分能达到15%到25%甚至更高,但前提是你必须具备保险代理人资格证,并且独立承担所有的客户服务、理赔跟进等后续工作。对于大多数兼职者而言,更常见的路径是加入一个代理或经纪平台。在这种情况下,你获得的提成是平台从保险公司那里拿到总佣金后,再进行内部分配的一部分。例如,保险公司给平台的总佣金比例是20%,平台可能会根据你的业绩、所售产品类型、是否自带客户等因素,设定一个分润比例,比如给你总佣金的60%到80%。那么你实际的到手比例就是12%到16%。所以,在考察一个兼职机会是否“合适”时,不能只看表面给出的提成点数,而要深入追问其背后的佣金结构:这是否是最终到手比例?平台的总佣金是多少?除了基础佣金,是否有季度奖、年终奖或者其他激励方案? 一个“合适”的提成方案,应该是在一个透明、公平的框架下,既能让你看到清晰的努力回报,又能确保平台有足够的利润空间去提供技术支持、培训资源和稳定的佣金结算。单纯追求高比例,而忽视了合作方的合规性、结算及时性和服务支持,最终可能会得不偿失。

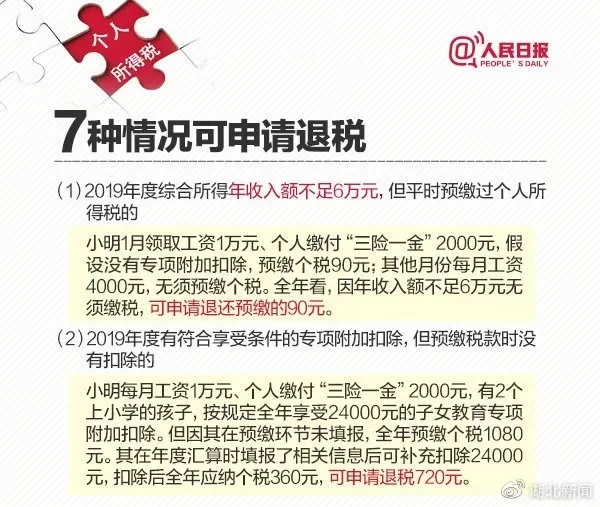

其次,我们来谈谈一个更为严肃且关键的话题:个税申报要怎么报?许多兼职者存在一个认知误区,认为这只是“零花钱”,金额不大,或者公司已经处理过了,就无需自己再操心。这种想法是极其危险且不合规的。兼职销售车险的收入,在税法上明确归类为*“劳务报酬所得”,而非“工资薪金所得”。这两者在计税方式上有着本质区别。根据规定,支付你佣金的单位,即保险公司或代理公司,有法定的代扣代缴义务。他们在支付给你佣金时,会预先扣除一部分个人所得税。预扣时采用的是按次或按月计算的方法,以单次收入扣除800元或收入额的20%(取两者中较大者)后的余额为应纳税所得额,然后适用20%到40%的超额累进税率预扣预缴。举例来说,假设你这个月从平台获得一笔10000元的佣金,平台在预扣个税时,会先计算(10000 * 80%)= 8000元,然后对应税率表,超过4000元至20000元的部分适用20%的税率,那么预扣的税款就是8000 * 20% = 1600元,你实际到手8400元。然而,事情到这里并未结束。劳务报酬所得需要在次年的3月1日至6月30日期间,与你的工资薪金、稿酬、特许权使用费等其他综合所得一起,进行“个人所得税综合所得年度汇算清缴”*。这就是“怎么报”的核心环节。届时,你需要将全年所有劳务报酬收入与你的主要工作收入合并,按照综合所得的年度税率表(3%到45%)重新计算全年应纳税总额,再减去平时已经被预扣的税款,多退少补。对于有本职工作的兼职者来说,合并计税后很可能因为适用税率提高而需要补缴税款。申报过程非常便捷,可以通过官方的“个人所得税”APP完成,系统会自动归集你被扣缴单位申报的数据,你只需核对、补充即可。务必保留好所有的合作协议和佣金支付凭证,这是你进行税务处理的重要依据。

深入一层,我们必须探讨兼职卖保险的税务处理所蕴含的价值与挑战。合规纳税,看似一项支出,实则是个人信用和商业安全的基石。一个在税务上清清白白的人,才能在商业合作中建立真正的信任。反之,任何形式的偷漏税行为,不仅面临罚款的风险,更会给个人征信留下难以抹去的污点,对未来的贷款、创业甚至就业都构成潜在威胁。因此,将税务合规视为成本的一部分,是每一个成熟的兼职从业者必须具备的心态。处理方式上,除了被动接受支付单位的代扣代缴和主动完成年度汇算外,聪明的兼职者还会做一些财务规划。例如,可以预估自己全年的兼职收入总额,提前了解可能适用的最高税率区间,做好资金储备,以应对可能的补税需求,避免年底出现资金紧张。同时,要清晰地记录每一笔收入和相关的必要支出(例如,为展业产生的交通费、通讯费,虽然目前劳务报酬税前不扣除这些,但清晰的财务记录对个人理财至关重要)。

最后,让我们将视角从具体的“算”与“报”抽离,审视这份兼职的长期发展逻辑。无论是车险代理佣金比例的设定,还是个税的严谨申报,其背后都指向一个共同的目标:专业化与合规化。车险市场早已不是靠信息不对称就能轻松获利的时代,客户越来越专业,选择越来越多。兼职者要想在这条路上获得稳定且持续的收益,就不能仅仅将自己定位成一个“卖单的”,而要向一个“专业的保险顾问”角色转变。这意味着你需要持续学习产品知识、理解保险条款、了解理赔流程,能为客户提供真正有价值的建议。而一个专业的顾问,必然会重视自己的商业信誉和法律合规。一个连自己收入税务都处理不清的人,很难让客户相信他能提供专业的服务。因此,当你开始认真研究提成结构的合理性,当你主动下载个人所得税APP并完成第一次年度汇算时,你已经迈出了从“业余玩票”到“专业经营”的关键一步。这份兼职,也就不再仅仅是增加收入的手段,而是一次宝贵的个人商业实践,它锻炼你的销售能力、沟通能力,更塑造你的契约精神和法治观念。这条路或许起步时充满计算的琐碎与申报的迷茫,但只要坚守专业与合规的底线,它终将为你铺就一条通往财务独立与个人成长的坚实路径。