个人兼职属于什么所得?利息运输费等怎么算?

当您在主业之外获得一笔兼职收入时,第一反应或许是欣喜,但随之而来的一个现实问题便是:这笔钱在税法上究竟算什么?它与我工资的计税方式有何不同?那些为了完成兼职而付出的交通费、工具费,甚至资金利息,又能否在税前扣除?这些问题看似琐碎,却直接关系到您的最终净收益。厘清这些概念,是每一位现代“斜杠青年”或自由职业者必备的财务素养。

要准确地为兼职收入定性,核心在于区分它属于劳务报酬所得还是经营所得。这是两种截然不同的税务处理路径,选错路径可能导致税负的显著差异。劳务报酬所得,顾名思义,是个人独立从事各种非雇佣的劳务活动而取得的收入。它的本质是“提供一次或一系列服务”,比如您利用业余时间为某家公司设计一个LOGO、翻译一份文件、做一次现场主持,或者写一篇稿件。在这种情况下,您与支付方的关系是临时的、项目制的,而非长期的雇佣关系。支付方在向您付款时,有义务预扣预缴个人所得税,其计算方式独特,通常按次计算,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额,并适用百分之二十至百分之四十的超额累进预扣率。

相比之下,经营所得则更接近于“自己做生意”的概念。它指的是个人生产制造、销售商品、提供服务、以及从事其他经营活动取得的所得。判断的关键在于您是否形成了一个持续性的、具有商业运营实体特征的活动。例如,您在网上注册了一家店铺,持续性地采购和销售商品;您是一名独立设计师,拥有自己的工作室和客户渠道,常年承接设计项目;或者您是一名网约车司机,将车辆作为运营工具,持续提供运输服务。在这种模式下,您不再仅仅是提供单一劳务,而是在运营一个“微型企业”。其计税逻辑也完全不同,是以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,作为应纳税所得额,适用百分之五至百分之三十五的超额累进税率。

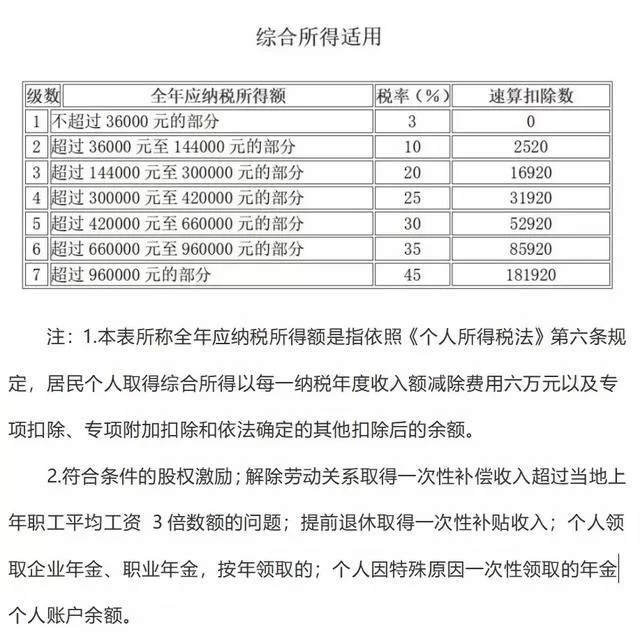

明确了两种所得类型的根本区别后,我们就能深入探讨您最关心的问题:利息、运输费等费用该如何处理?这恰恰是劳务报酬与经营所得在税务处理上最核心的分水岭。对于劳务报酬所得,税法规定在预扣预缴环节,采取的是定额或定率扣除的方式,即前述的800元或20%。这意味着,您为完成这项劳务所实际发生的、合理的成本费用,通常无法在预扣时据实扣除。比如,您为了去某地做一场培训,花费了500元的高铁票,但这笔票款并不能直接从您的劳务报酬中减除。您只能在次年进行个人所得税综合所得年度汇算清缴时,将劳务报酬所得并入工资薪金所得,统一扣除基本减除费用(如每年6万元)、专项扣除、专项附加扣除以及其他依法确定的扣除。但那些与具体劳务项目直接相关的零散开支,依然很难在税前体现。

然而,一旦您的兼职活动被界定为经营所得,情况就完全不同了。作为“经营者”,您有权将所有与取得收入直接相关的、合理的成本费用在税前据实扣除。这就为您提供了极大的税务筹划空间。运输费自然是首当其冲可以扣除的,无论是您采购原材料的运费,还是交付客户的交通费用,只要能提供合规凭证,都属于经营费用。利息支出同样可以扣除,但必须满足严格的前提条件:它必须是为了生产经营活动而发生的借款利息。例如,您为了进货而向银行申请的经营性贷款,其产生的利息可以扣除。但如果您是为了个人消费而申请的信用贷款,其利息则不能在税前扣除。除了这两项,您还可以扣除:经营的房租、水电、网络通讯费;购买电脑、软件、专业工具等资产的折旧或摊销;与经营相关的市场推广、广告宣传费;支付给其他协助者的劳务报酬等等。这要求您必须养成规范记账、妥善保管发票凭证的良好习惯,因为每一张合规票据,都是您降低应纳税所得额的有效依据。

让我们通过一个实例来感受一下这两种路径在计算上的天壤之别。假设设计师小张,利用业余时间完成一个项目,获得收入30000元。如果按劳务报酬计算,其预扣的个税为:(30000 - 30000×20%) × 30% - 2000 = 5200元。次年汇算时,这笔30000元收入会并入他的年度总收入,按3%-45%的综合所得税率计算,可能会补税或退税,但最初的5200元已经被预扣。现在,假设小张成立了个人工作室,这30000元是经营所得的一部分。他为此项目的直接成本和费用包括:资料打印费200元,与客户沟通的交通费300元,使用了付费设计软件分摊费用500元。那么他的应纳税所得额为:30000 - 200 - 300 - 500 = 29000元。再假设他年度所有经营收入减去所有成本费用后,应纳税所得额总额为10万元,适用经营所得税率表,其应纳税额远低于简单按劳务报酬计算的结果。这个例子清晰地展示了,当兼职活动规模化、常态化后,主动将其规划为经营所得,并通过精细化核算成本,对减轻税负具有立竿见影的效果。

随着“零工经济”和灵活就业模式的普及,越来越多的人将面临这类税务问题。理解并正确应用这些规则,已不再是专业会计的专属技能。它要求每一位希望在这个时代最大化自身价值的个体,都应具备基础的商业和财税思维。主动去了解自己的收入属性,建立简单的账务体系,合规地索取和保管票据,这些看似繁琐的举动,正是您从一名单纯的“打工者”向一名成熟的“经营者”转变的标志。这不仅是应对税务监管的被动选择,更是提升个人财务管理能力、实现可持续发展的主动布局。理解兼职收入的税务属性,不仅仅是完成一次合规申报,更是对个人价值创造方式的一次深刻认知。每一次费用的精准归集,每一次税款的审慎计算,都在塑造一个更具韧性和远见的“个体经营者”形象。这趟旅程的终点,不仅是账面的清晰,更是个人商业思维与财务成熟度的全新起点。