兼职雇佣算不算雇佣关系?社保和个税到底要不要交?

在现实经济活动中,兼职已成为一种普遍存在的用工形态,但其背后隐藏的法律与税务问题却常常被忽视,甚至被有意模糊。一个兼职人员,究竟是企业的“雇员”还是独立的“服务提供者”?这个看似简单的身份界定,直接决定了双方的权利义务,尤其是社保缴纳与个人所得税这两大核心问题。要厘清这一切,我们必须回归法律的根源,从“雇佣关系”的本质属性出发,穿透现象看本质。

兼职雇佣关系的核心:人格、经济与组织的三重从属

判断一份兼职工作是否构成法律意义上的“雇佣关系”,即劳动关系,关键在于审查双方之间是否存在从属性。这并非一份兼职协议或口头约定就能简单决定的,而是需要从人格、经济和组织三个维度进行综合考量。人格从属性,指的是兼职人员是否需要遵守用人单位的规章制度,如考勤、着装、工作流程、绩效考核等,其工作过程是否受到企业的指挥和监督。如果一个兼职大学生需要每天坐班打卡,接受部门经理的任务分配和进度汇报,那么他的人格从属性就非常强。经济从属性则体现在劳动报酬的支付方式上,工资是否定期、稳定发放,是否是其主要生活来源,以及工作中使用的生产资料(如电脑、设备)是否由企业提供。组织从属性,是指该兼职人员所从事的工作是否是用人单位业务的有机组成部分。例如,一家设计公司聘请的兼职设计师,其设计成果直接服务于公司的核心业务,这就体现了组织上的从属。

中国的《劳动合同法》实际上已经为兼职提供了一种特殊的法律形态——非全日制用工。它以平均每日工作时间不超过四小时、每周工作时间累计不超过二十四小时为特征。这明确属于劳动关系的一种,用人单位同样需要为其缴纳工伤保险,而其他社保项目则可以通过协议方式约定,这为“兼职交社保”的法律规定提供了清晰的注脚。然而,实践中大量的兼职工作并不符合非全日制用工的特征,它们游走在劳动关系的边缘。

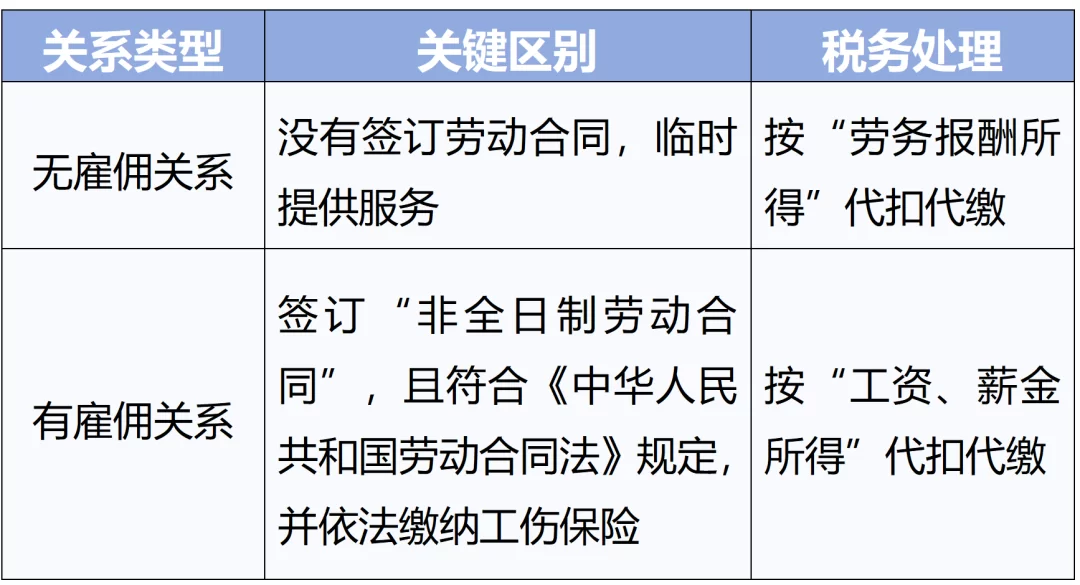

当兼职不再是“雇员”:劳务关系的独立性与边界

与劳动关系相对应的,是劳务关系。在劳务关系中,双方地位平等,不存在管理与被管理的从属关系。兼职人员以自己的专业技能、知识或设备,独立完成某项具体工作,并向用人单位交付工作成果。其核心在于“成果导向”,而非“过程管理”。比如,企业临时聘请一位外部专家进行一次性的员工培训,或委托一位自由撰稿人撰写一篇宣传稿件。在这种模式下,专家可以自行决定授课内容和方式,撰稿人可以在任何地方任何时间完成稿件,他们不受企业内部规章的约束,企业支付的也非“工资”,而是“服务费”或“稿酬”。这种关系下,双方建立的是一种民事合同关系,受《民法典》调整。因此,用人单位没有为其缴纳社保的法定义务,兼职人员也需自行解决社保问题,通常是以灵活就业人员的身份参保。这正是“非全日制用工与劳务报酬区别”的关键所在。

社保缴纳的“是与非”:基于关系定性的强制义务

一旦兼职被认定为劳动关系(无论是全日制还是非全日制),为员工缴纳社保就成为用人单位的法定义务,具有强制性。这是法律的底线,不容规避。许多企业为了节约成本,试图通过与兼职人员签订“劳务协议”来掩盖事实劳动关系,这种做法在法律上被称为“假劳务、真劳动”,一旦发生劳动争议或被社保稽查部门发现,企业将面临补缴社保、缴纳滞纳金甚至行政罚款的风险。对于劳动者而言,这意味着其法定的社会保障权益被侵害,尤其是在发生工伤、失业等情况时,将无法获得相应的保障。因此,对于“兼职交社保的法律规定”这个问题,答案并非“看情况”,而是“看关系”。只要是劳动关系,就必须依法缴纳。实践中,对于非全日制用工,虽然法律允许就养老、医疗等保险进行协商,但工伤保险是必须缴纳的,这是对劳动者最基本权益的保障。

个税申报的“两条路”:工资薪金与劳务报酬的税务分野

个人所得税的处理,是兼职问题中另一个核心且复杂的环节。税务处理方式同样严格依赖于法律关系的定性。如果属于劳动关系,兼职人员获得的收入属于“工资、薪金所得”,用人单位会按照累计预扣法代扣代缴个人所得税,这部分收入将并入个人年度综合所得进行汇算清缴。而如果属于劳务关系,其收入则属于“劳务报酬所得”。虽然劳务报酬所得也并入年度综合所得,但其预扣预缴方式与工资薪金不同:每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用,其余额为应纳税所得额。这意味着在预扣阶段,劳务报酬的税负通常高于工资薪金。这就要求“企业兼职人员税务处理”必须精准,错误的归类不仅会导致税务风险,也可能影响兼职人员的实际收入。例如,一位月收入3000元的兼职人员,若按工资薪金,可能无需缴税;但若按劳务报酬,则需要预缴个人所得税。因此,清晰界定关系,是正确进行“兼职个税如何计算”的前提。

合规化操作:企业与兼职人员的共赢之道

面对灵活用工的大趋势,企业和兼职人员都应树立正确的合规意识。对于企业而言,应当在用工之初就明确用工性质,并签署相应的法律文书。如果需要的是具有从属性的管理对象,就应签订非全日制劳动合同,并依法处理社保与税务事宜;如果需要的是独立的服务提供者,就应签订详尽的劳务合同,明确工作内容、交付标准、报酬支付方式,并保留好工作成果交付的证据,以防范被认定为事实劳动关系的风险。对于兼职人员个人而言,要主动了解自己的工作性质,明确自己的权利和义务。不要为了一时方便或略高的“到手收入”而接受不合规的安排,长远来看,合法的社保缴纳和税务记录是个人信用和未来保障的重要基石。在“灵活用工的法律风险”日益凸显的今天,透明化、合规化的操作,才是保障双方利益、实现长久合作的唯一路径。

法律与税务的框架,本质上是在为日益多元的用工形态划定行为的边界。兼职的灵活性不应成为规避责任的借口,而应在法治的轨道内释放其活力。无论是企业还是个人,理解并尊重这些规则,不仅仅是为了避免惩罚,更是为了构建一个更健康、更可持续的用工生态。当每一次兼职合作都始于清晰的认知,终于规范的履约,灵活的价值才能真正得以彰显。