个体户兼职能报税吗,自己缴税和员工个税咋办?

个体户作为一种灵活的经营主体,其身份与税务处理常常与“兼职”这一概念交织在一起,引发诸多困惑。许多人一边在单位上班,一边注册了个体工商户从事副业;或者本身就是自由职业者,同时承接多个项目。那么,这种状态下的个体户,其税务问题究竟该如何处理?这不仅是关乎合规经营的红线,更是决定其事业能否健康发展的基石。要厘清这些问题,我们必须从根本上理解个体户的法律身份、其收入的性质,以及与之配套的纳税义务。

首先,需要明确一个核心概念:个体户本身就是一个完整的经营实体。法律意义上的“兼职”,通常指个人在保留一份主要劳动关系的同时,为第三方提供劳务。但对于注册了个体工商户的个人而言,其从事的经营活动,无论规模大小、时间多寡,都属于“生产经营”范畴,其取得的收入在税法上被界定为经营所得,而非劳务报酬或工资薪金。这就意味着,即便你白天是公司的职员,晚上经营着一家小小的网店或设计工作室,作为“某某设计工作室”这个个体户所取得的全部收入,都应合并计入其经营所得进行申报。这便是处理个体户兼职收入如何报税问题的根本出发点。不存在将这笔收入“拆分”或“简化”为劳务报酬的合法途径,所有通过个体户账户流经的收入,都应纳入经营所得的税务框架内。

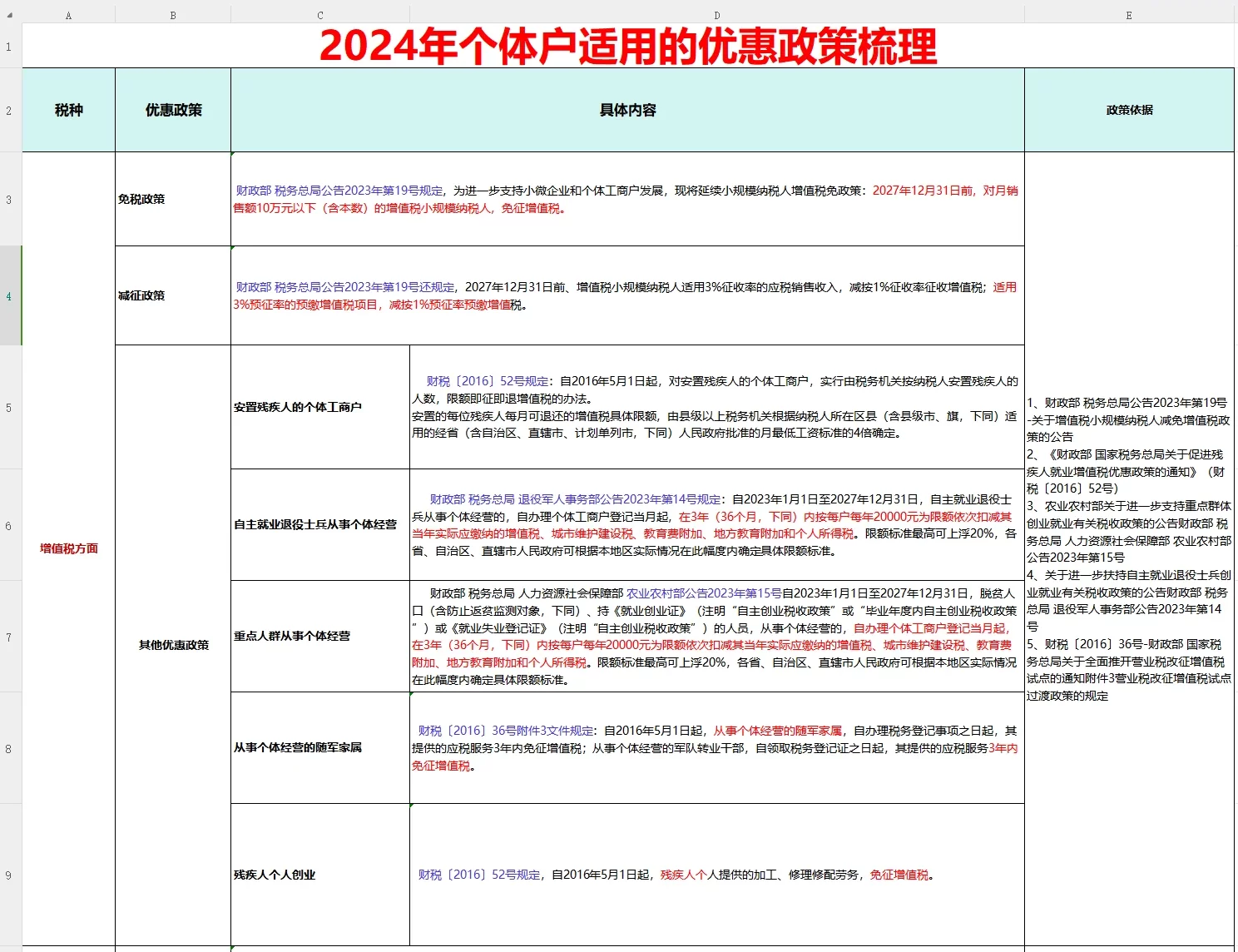

接下来,我们聚焦于个体户自身的纳税义务,即个体户自己交税和交社保流程。个体户需要缴纳的税费主要包括增值税和个人所得税。增值税方面,月销售额10万元以下(季度30万元以下)的小规模纳税人可享受免征增值税优惠,但这并不意味着无需申报,仍需进行零申报。个人所得税则是重中之重,其征收方式主要分为核定征收和查账征收。核定征收,适用于无法准确核算成本或建账能力较弱的个体户,税务机关会根据其所在行业、经营地点等因素,核定一个应税所得率,直接乘以收入总额计算出应纳税所得额,再套用税率表计税。这种方式简单便捷,但可能因核定利润率高于实际利润而导致税负偏重。查账征收,则要求个体户建立完整的财务账簿,根据“收入-成本-费用=利润”的公式计算应纳税所得额。这种方式更为精准,能真实反映经营状况,但对财务专业性要求更高。无论采用哪种方式,个体户都需要按季度或月度通过电子税务局等渠道进行申报。至于社保,个体户可以以“灵活就业人员”身份自行缴纳职工养老和医疗保险,这是为自己未来生活提供的保障,流程通常在当地社保局或线上政务平台办理。若个体户有雇员,则需以“单位”名义为员工缴纳社保,这与为自己缴纳是两条不同的路径。

当个体户的经营发展到一定规模,需要雇佣员工时,税务责任便增加了一项关键内容:个体户给员工代扣代缴个税操作。这是法律的强制性规定,个体户作为雇主,是法定的扣缴义务人。员工的工资、奖金、津贴等属于“工资薪金所得”,必须由个体户在发放时依法代扣个人所得税,并于次月15日内向税务机关申报缴纳。操作上,雇主需要通过“自然人电子税务局(扣缴端)”系统,采集员工的身份证件信息、专项附加扣除信息(如子女教育、住房贷款利息等),然后在每次发薪时,系统会自动根据累计预扣法计算出应扣缴的税额。雇主需要做的就是:1. 准确核算并向员工支付税前工资;2. 从税前工资中扣除应缴个税和社保个人部分;3. 将税后工资发放给员工;4. 按时完成个税申报和缴纳。任何忽视或逃避代扣代缴义务的行为,都将面临税务机关的罚款,甚至影响个体户自身的纳税信用等级,这绝非小事。

深入理解个体户核定征收与查账征收区别,对于做出长远经营决策至关重要。核定征收是特定发展阶段下的简化管理手段,其优势在于操作门槛低,不需要专业的会计知识,适合刚刚起步、业务简单的个体户。然而,它的弊端也十分明显:首先,核定的利润率往往是“一刀切”,可能与实际经营利润有较大偏差,造成税负不公;其次,由于缺乏真实的财务数据,个体户在申请贷款、享受政府补贴或进行股权变更时,会因无法提供公允的财务报表而受阻;最后,随着金税四期等大数据监管系统的完善,税务征管正逐步从“核定”向“查账”过渡,依赖核定征收的个体户未来面临的政策调整风险较大。相比之下,查账征收虽然初期投入成本较高,需要聘请会计或使用代账服务,但它为个体户的规范化发展铺平了道路。清晰的账目不仅能让纳税更为精准,更能真实反映企业的盈利能力和资产状况,是企业健康成长的“体检报告”。能够准确核算成本费用的个体户,在市场竞争中更能洞悉自身的盈利点和成本黑洞,从而做出更科学的经营决策。

个体户在税务处理上面临的挑战,远不止上述理论层面的区分。实际操作中,最常见的问题是公私不分,将个人消费与公司开支混为一谈,这不仅导致账目混乱,在查账征收下还可能被认定为不合理的支出而无法在税前扣除。此外,对于发票管理的忽视也是一个重大风险点,无论是取得成本费用发票,还是为客户开具收入发票,都必须合规合法。许多个体户抱有侥幸心理,认为业务小、流水少,不会被税务机关关注,但在大数据时代,任何异常的资金流和发票流都可能触发预警。因此,最佳实践是从经营之初就建立规范的财务意识:开设对公账户,做到公私分明;妥善保管所有与经营相关的票据,哪怕是几十元的零星开支;定期核对账目,及时发现并纠正问题;对于不确定的税务处理,及时咨询专业的财税顾问或税务机关,切勿想当然。这种将税务合规融入日常经营的习惯,其价值远超过避免罚款本身,它是一种内控能力,是商业信誉的基石,更是企业能够行稳致远的根本保障。

个体户的税务之路,既是合规的底线,也是企业健康发展的生命线。理解“兼职”收入的税务本质,厘清自身与员工的纳税责任,并非一项负担,而是一种智慧的经营决策。它要求经营者从“小打小闹”的思维中跳脱出来,用企业家的眼光审视财务与税务,将每一个报表、每一次申报都看作是诊断经营状况、优化管理流程的机会。唯有将税务规范内化为日常经营的自觉动作,才能在市场的浪潮中行稳致远,让事业的根基坚如磐石。