企业与个人签合同,印花税要交吗,个税怎么算?

在当前灵活用工日益普遍的商业环境下,企业与个人之间的项目合作愈发频繁。一份严谨的合同是合作的起点,但随之而来的税务问题却常常让双方感到困惑,尤其是印花税和个人所得税这两个绕不开的核心环节。许多企业主和自由职业者都有一个共同的疑问:我们签的这份合同,到底要不要交印花税?如果需要,该怎么交?企业支付给个人的服务费,个人所得税又该如何精确计算并由谁来负责扣缴?这些问题处理不当,轻则导致财务混乱,重则可能引发税务风险,影响合作的顺利进行。因此,厘清其中的规则与细节,对于建立健康、可持续的合作关系至关重要。

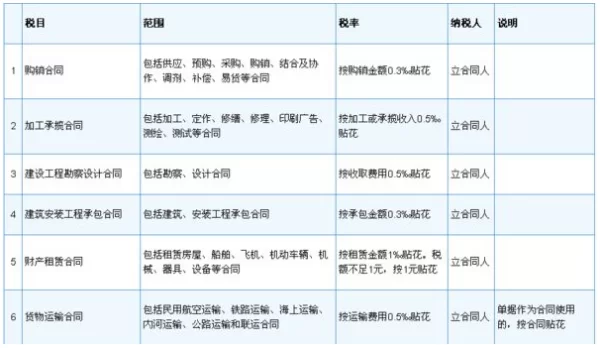

首先,我们来探讨印花税的问题。印花税并非对所有合同都“一视同仁”,它针对的是特定的应税凭证,具有明确的征税范围和对象。根据《中华人民共和国印花税法》,常见的应税合同包括借款合同、买卖合同、承揽合同、建设工程合同、财产租赁合同、货物运输合同、仓储保管合同、技术合同等。那么,企业与个人签订的劳务或服务合同属于哪一类呢?这里的关键在于合同的具体性质。如果个人为企业提供的是设计、开发、翻译、咨询、策划等智力成果或特定劳动成果交付的服务,这类合同通常被归为“承揽合同”或“技术合同”的范畴。例如,一位设计师为企业完成logo设计并交付源文件,这就是典型的承揽合同。在这种情况下,合同双方(即企业和个人)都是印花税的纳税人,需要按照合同所载金额的万分之五贴花。然而,如果个人提供的是一种非实体性的、持续性的一般劳务,比如临时性的现场支持、简单体力劳动等,其合同性质界定上可能存在模糊地带,实践中部分税务机关可能不将其视为应税凭证,但这种模糊地带本身就构成了潜在的税务风险。稳妥的做法是,只要合同明确约定了权利义务和支付金额,就应主动进行印花税申报,这不仅是对法律的尊重,更是企业财务管理规范化的体现。申报方式也十分便捷,可通过电子税务局在线完成,双方各自履行纳税义务,为合作的合规性打下第一块基石。

接下来,我们进入更为复杂且影响深远的个人所得税领域。当企业向个人支付了一笔服务费,这笔收入在税法上如何定性?这是计算个税的首要问题。这里必须严格区分“工资薪金所得”与“劳务报酬所得”。二者的根本区别在于是否存在雇佣或任职关系。如果个人与企业签订了劳动合同,成为企业的一员,接受企业的日常管理、考勤和制度约束,那么其所得属于“工资薪金所得”,适用的是累计预扣法。但在我们讨论的场景中,个人作为独立的服务提供方,与企业是平等的合作关系,不接受企业的人事管理,那么其取得的收入毫无疑问属于“劳务报酬所得”。这个定性至关重要,因为它直接决定了计税方式和企业代扣代缴的责任。根据税法规定,支付劳务报酬的企业,是个人所得税的法定扣缴义务人。这意味着,企业在向个人支付款项时,有义务先计算出应缴的个税,从支付总额中扣除,然后将税后余额支付给个人,并按时向税务机关申报缴纳这笔税款。企业若未履行此义务,将面临罚款等法律责任,个人也可能因未足额纳税而在年度汇算清缴时需要补税并产生滞纳金。

明确了“劳务报酬所得”的定性以及企业的代扣代缴义务后,具体的计算方法便成为焦点。劳务报酬所得的个人所得税计算,采用的是按次或按月计征的方式,其核心在于“先减除费用,再适用税率”。具体规则如下:每次收入不超过4000元的,减除费用800元;每次收入超过4000元的,减除费用为收入的20%。减除费用后的余额为应纳税所得额。随后,将应纳税所得额套入预扣率表进行计算。这张“劳务报酬个人所得税税率表”是操作的核心工具:应纳税所得额不超过20000元的部分,适用20%的预扣率;超过20000元至50000元的部分,适用30%的预扣率,速算扣除数为2000元;超过50000元的部分,适用40%的预扣率,速算扣除数为7000元。让我们通过一个实例来演示“公司给个人付款代扣个税计算方法”:假设某公司邀请一位独立顾问提供市场战略咨询,约定报酬为30000元。首先,计算应纳税所得额:30000元 - (30000元 × 20%) = 24000元。然后,查找税率表,24000元落在了“超过20000元至50000元”的区间,适用30%的税率,速算扣除数为2000元。应预扣预缴税额 = 24000元 × 30% - 2000 = 5200元。因此,公司在支付款项时,需扣下5200元作为税款,实际向顾问支付24800元,并由公司完成这5200元的申报缴纳流程。这一计算过程必须精确无误,任何差错都可能导致企业或个人的税务风险。

然而,税务处理的终点并非仅仅是完成一次计算和扣缴。对于企业而言,建立一套标准的“个人与企业合作税务处理”流程是风险管控的关键。这包括:在合同中明确约定服务内容、报酬金额以及税费承担方式,从源头上避免歧义;在支付前,主动要求个人提供其身份信息和收款账户,确保扣缴信息的准确性;对于大额或长期的合作,可以要求个人去税务机关代开发票,这样不仅企业可以获得合规的税前扣除凭证,税务责任也更加清晰。对于个人(自由职业者)来说,则需要建立良好的税务意识。每次收到劳务报酬时,都应了解税前金额和税后金额的差异,并保留好相关凭证。特别需要注意的是,个人从多个来源取得的劳务报酬,在次年的3月1日至6月30日期间,需要与其他综合所得(如工资薪金、稿酬、特许权使用费)合并,进行“年度汇算清缴”,多退少补。许多自由职业者因不了解此规定而忽略了这一环节,可能造成税务违规。正视并管理好这些“企业个人合同涉税风险”,是保障双方长期利益、实现共赢合作的基石。它要求双方都将税务合规视为专业精神和商业信誉的一部分,而不是可有可无的附加项。最终,一个清晰的税务框架,能让合作双方更专注于核心价值的创造,让每一次合作都建立在稳固而合规的土壤之上,这才是商业智慧的真正体现。